Dai conti all’export: l’Italia che sorprende e fa scuola

Se andiamo indietro con la memoria ai difficili giorni del 2011-2012, quando lo spread sui titoli pubblici decennali italiani arrivò a toccare i 575 punti rispetto ai bund tedeschi di pari scadenza, sembra quasi impossibile che oggi varie testate internazionali, nonché banche ed analisti, e perfino la presidente della Banca Centrale Europea Christine Lagarde (come avvenuto in una recente intervista alla emittente francese Radio Classique), possano indicare l’Italia addirittura come un “modello” di riferimento in campo economico, e non solo per la sua rigorosa gestione delle finanze pubbliche. Infatti, tra le economie del G-7, quella italiana vanta il rapporto debito pubblico/PIL cresciuto di meno nel 2020-2024 rispetto ai livelli pre-pandemia del 2019 (solo un punto di PIL in più). E l’Italia è anche l’unico Paese dello stesso G-7 tornato in avanzo statale primario prima del pagamento degli interessi già nel 2024. Mentre i debiti pubblici e i deficit di grandi economie come Francia, Stati Uniti e Regno Unito sono letteralmente fuori controllo.

Ma non è tutto. L’Italia non è più il “fanalino di coda” della crescita, pur scontando un certo rallentamento dell’economia nel 2025 per effetto delle turbolenze mondiali. Infatti, il PIL italiano è quello aumentato di più tra il 2020 e il 2024 nel G-7 assieme a quelli di Stati Uniti e Canada, mentre l’immagine iconica della Germania “locomotiva d’Europa”, con la sua economia in stagnazione da ben sei anni, è ormai un ricordo sbiadito. Inoltre, nonostante la minaccia dei dazi di Donald Trump, l’export italiano ha raggiunto nei primi sette mesi del 2025 quello del Giappone in un continuo testa a testa con Tokyo per il quarto posto tra gli esportatori mondiali, dietro i giganti Cina, Stati Uniti e Germania. L’Italia, grazie ai suoi ripetuti surplus commerciali e del turismo, è ormai anche un creditore netto verso il mondo, con una posizione patrimoniale sull’estero superiore al 10% del PIL. In aggiunta, in Italia il numero degli occupati e il tasso di occupazione sono ai massimi storici, mentre il tasso di disoccupazione è ai minimi. Inoltre, non vi sono mai stati in Italia tanti occupati dipendenti a tempo indeterminato come adesso. Numeri record, quelli del mercato del lavoro italiano. Ciò è in buona parte dovuto all’allungamento dell’età pensionabile, che trattiene in attività lavorativa persone delle coorti più anziane, ma è un dato di fatto che più occupati creano più reddito e più entrate statali, il che giova anche ai conti pubblici. E poi, non era questo, in fondo, l’obiettivo a lungo auspicato di una riforma strutturale delle pensioni? Noi italiani l’abbiamo già fatta con il premier Mario Monti ed Elsa Fornero nel 2011-2012, mentre la Francia di Emmanuel Macron, oggi in piena crisi politica, economica e finanziaria, una riforma simile semplicemente se la sogna. Gli ultimi anni hanno anche visto rovesciato un altro paradigma negativo dell’Italia, quello di un Mezzogiorno eternamente arrancante nella crescita economica dietro il Nord-Centro. Dalla pandemia in poi, non è più così. Infatti, il PIL del Mezzogiorno nel 2020-2023 è cresciuto di più dei PIL del Nord Ovest, del Nord Est e del Centro. Lo stesso è accaduto per l’occupazione.

Dunque, non è solo per le finanze pubbliche tenute attentamente sotto controllo che i mercati e le agenzie di rating stanno premiando l’Italia. Lo stanno facendo, dichiarandolo apertamente, per una più ampia serie di fattori che riguardano anche numerosi aspetti positivi dell’economia reale italiana. A cui si aggiunge la stabilità politica e di governo attuale che tranquillizza gli investitori e le istituzioni europee ed internazionali sulla capacità del Paese di mantenere la rotta virtuosa intrapresa già durante la pandemia dal governo di Mario Draghi, con la sua affidabilità e capacità di attuazione del Piano Nazionale di Ripresa e Resilienza. Non è quindi esagerato affermare che stiamo assistendo all’affermarsi di un “modello Italia” in una fase storica in cui altri modelli di riferimento tra le economie avanzate, come quelli della forza industriale e dell’assoluto rigore fiscale tedesco, del liberismo americano o del dirigismo economico e dello stato sociale francese sono entrati in crisi e sono oggi alla ricerca di vie d’uscita poco canoniche come la corsa agli armamenti, il protezionismo o la tassazione dei “super ricchi”, che solo poco tempo fa avrebbero fatto inorridire il mainstream degli economisti.

L’Italia promossa dai mercati e dalle agenzie di rating

Lo spread tra i titoli pubblici decennali italiani e tedeschi, che alla fine del 2022 era superiore ai 200 punti, a settembre 2025 si è ormai ridotto a una ottantina di punti, quello con la Francia si è praticamente azzerato. Sulle scadenze a cinque anni l’Italia paga ormai rendimenti inferiori a quelli di Parigi.

Negli ultimi dodici mesi le agenzie valutatrici hanno continuamente migliorato i ratings o gli outlook relativi al debito sovrano italiano. Il 18 ottobre 2024 Fitch ha confermato il rating BBB e ha alzato l’outlook da stabile a positivo (valutazione poi riconfermata il 4 aprile 2025). Il 28 ottobre 2024 DBRS Morning Star ha confermato il rating BBB (high) e ha alzato l’outlook da stabile a positivo. Il 12 aprile 2025, con la decisione sicuramente più importante dell’anno, che ha dato un chiaro segnale della svolta in atto nella percezione dell’Italia, Standard & Poor’s ha alzato il rating da BBB a BBB+ con outlook stabile. Il 23 maggio 2025 Scope ha confermato il rating BBB+ con outlook stabile. Il 24 maggio 2025 Moody’s ha confermato il rating BBB e ha alzato l’outlook da stabile a positivo. Il 19 settembre 2025, ad una settimana esatta dal declassamento della Francia da AA- ad A+, FITCH ha alzato anch’essa, dopo S&P, il rating dell’Italia da BBB a BBB+ con outlook stabile.

Sono segnali inequivocabili di un recupero di credibilità dell’Italia sui mercati internazionali e agli occhi dei valutatori che non si vedevano da tempo. Ma è auspicabile che le agenzie di rating possano ulteriormente migliorare i loro giudizi portando il rating dell’Italia perlomeno al livello A-, che rispecchierebbe in modo più obiettivo i progressi del nostro Paese.

Il rigore dei conti pubblici italiani e le difficoltà finanziarie di altri Paesi

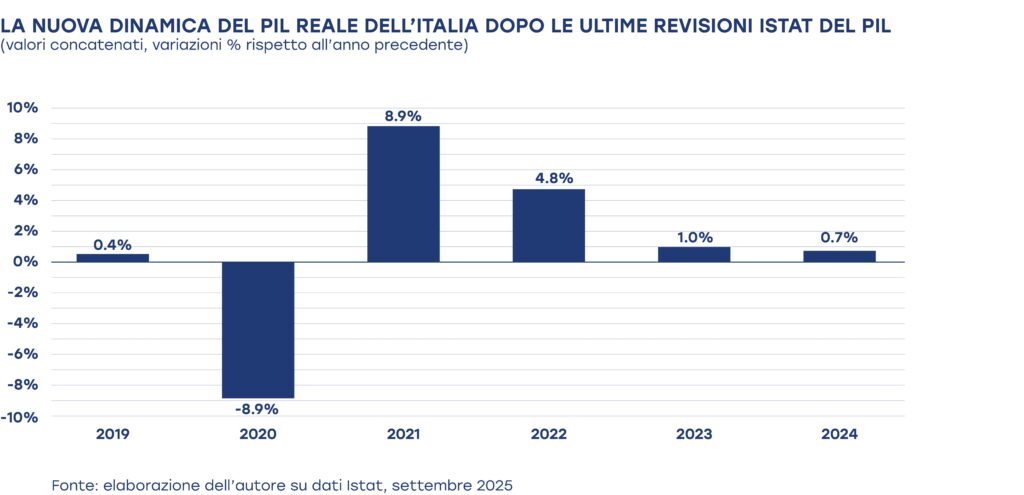

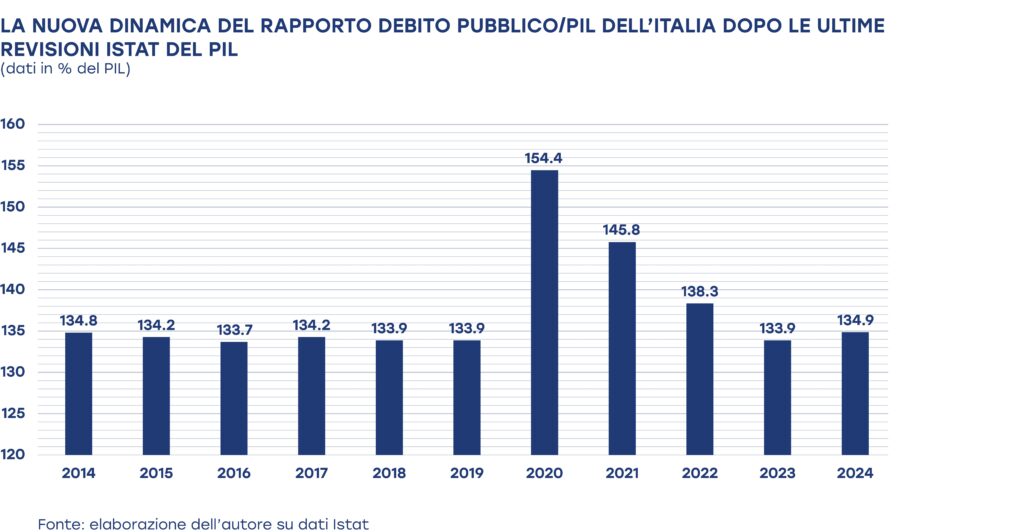

Nel corso degli ultimi dieci anni, l’Italia ha saputo mantenere una linea disciplinata costante delle proprie finanze pubbliche: una condotta che è plasticamente dimostrata dal fatto che il rapporto debito pubblico/PIL del 2024 (pari a 134,9% dopo le ultime revisioni Istat) è sostanzialmente lo stesso di dieci anni prima (con un aumento di un solo decimale rispetto al 134,8% del 2014).

Prima del Covid l’Italia aveva saputo mantenere un profilo piatto del proprio debito/PIL. Tale rapporto si è poi impennato nel 2020 durante la pandemia ma è stato riportato rapidamente ai livelli precrisi, contrariamente a quanto è avvenuto negli altri Paesi del G-7. Già nel 2024 l’Italia è stato l’unico Paese del G-7 a ritornare in avanzo statale primario ed è sulla strada per ridurre in tempi brevi il deficit totale sotto il 3% stabilito dalle regole europee. I superbonus edilizi hanno contribuito significativamente a sostenere la ripresa post pandemica. Avrebbero sicuramente potuto essere impostati meglio, con tetti di spesa e maggiori vincoli che avrebbero potuto evitare eccessi e frodi, ma nel complesso i costi di tali incentivi sono stati riassorbiti in maniera abbastanza veloce nei conti pubblici grazie anche alla spinta data dalla stessa edilizia al PIL, all’occupazione (diretta e indotta), nonché alle entrate statali.

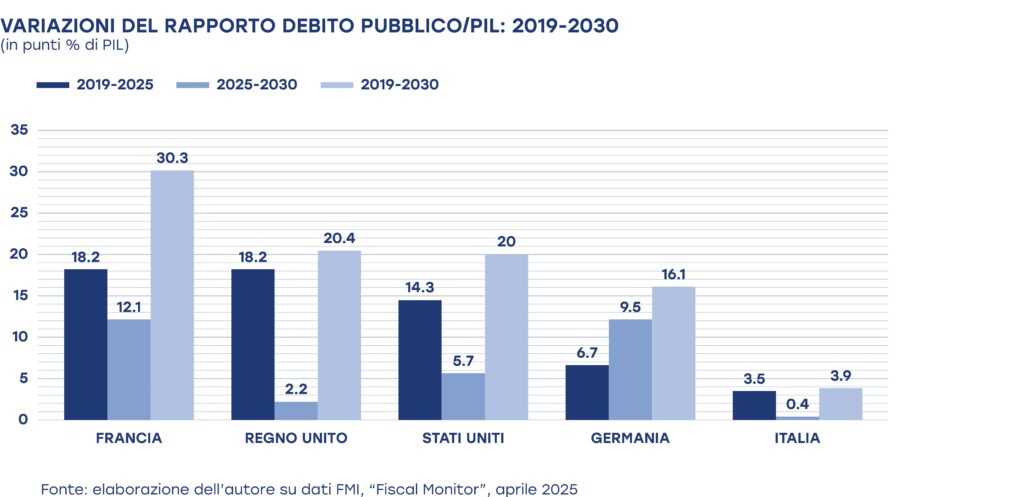

Per molti aspetti, il 2025-2026 può essere ora il biennio di una svolta storica per i conti pubblici italiani, mentre le finanze non soltanto della Francia, oggi nell’occhio del ciclone, ma anche di Regno Unito e Stati Uniti, stanno sbandando paurosamente. Sicché, l’Italia, a lungo additata come “pecora nera” del debito, può oggi proporsi addirittura come il Paese di riferimento nel G-7 per gestione responsabile e rigorosa del bilancio statale, mentre la stessa austera Germania dovrà invece accrescere il proprio debito pubblico se vorrà ritrovare la via della ripresa dopo sei consecutivi anni di stagnazione. Insomma, l’Italia, a livello delle economie più grandi, da vaso di coccio delle finanze pubbliche in mezzo a tanti vasi di ferro quale era considerata, può realmente diventare, adesso e nei prossimi dieci anni, un vaso di ferro in mezzo a tanti vasi di coccio. Basta leggere i dati dell’ultimo “Fiscal Monitor” del Fondo Monetario Internazionale dell’aprile 2025 per capire come andranno le finanze pubbliche nei principali Paesi avanzati da qui al 2030, a politiche odierne invariate. Dal 2019 al 2030, il rapporto debito/PIL di Parigi aumenterà di 30,3 punti percentuali. Ma anche Regno Unito e Stati Uniti registreranno +20 punti ciascuno, mentre la stessa ex-paladina del rigore Germania fara registrare +16 punti. E il nostro Paese? Dopo aver assorbito completamente i residui oneri dei superbonus edilizi, tra il 2019 e il 2030 vedrà aumentare soltanto di +3,9 punti percentuali il proprio debito/PIL, quasi 8 volte meglio della Francia e oltre cinque volte meglio di Regno Unito e Stati Uniti. Secondo il FMI, dal 2025 al 2023 l’aumento del nostro debito/PIL sarà marginale con un calo già dal 2028 in avanti. All’opposto quello francese aumenterà ulteriormente di 12,1 punti, dopo i precedenti +18,2 punti accumulati dal 2019 al 2025.

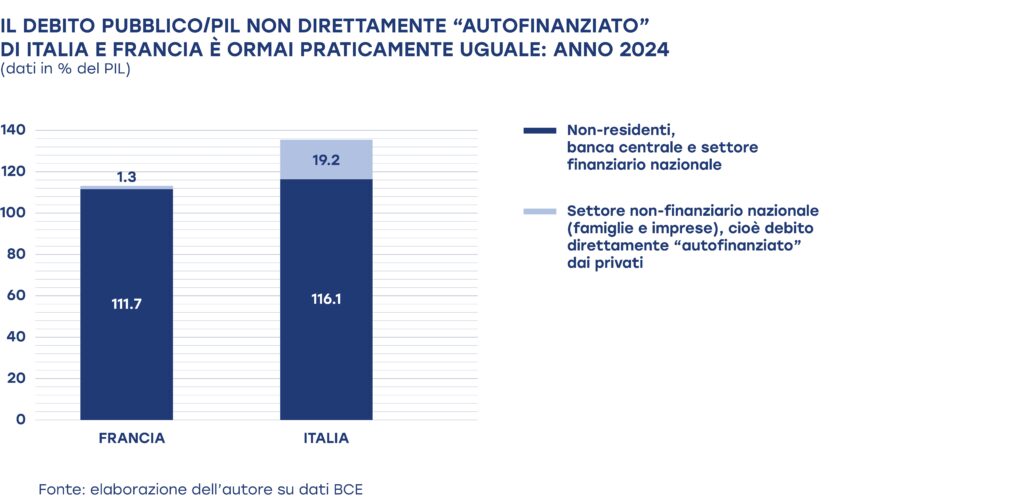

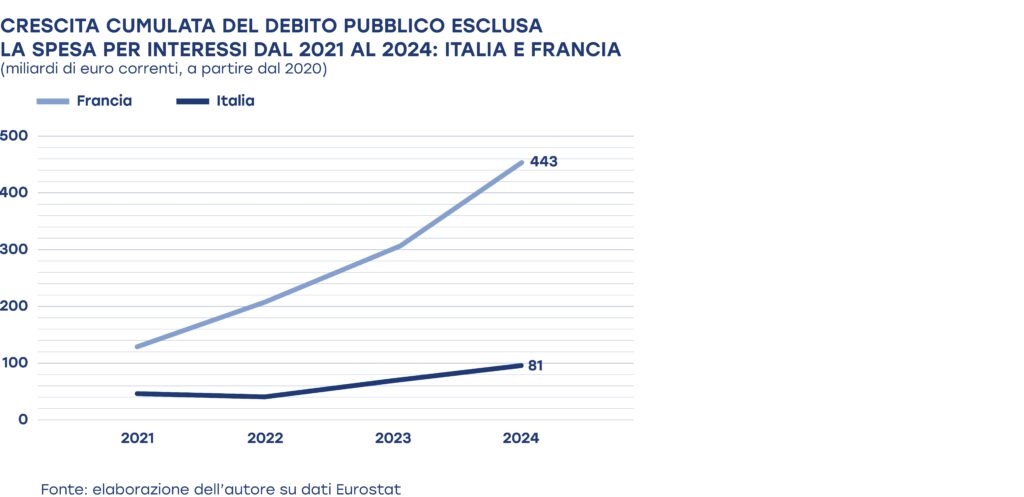

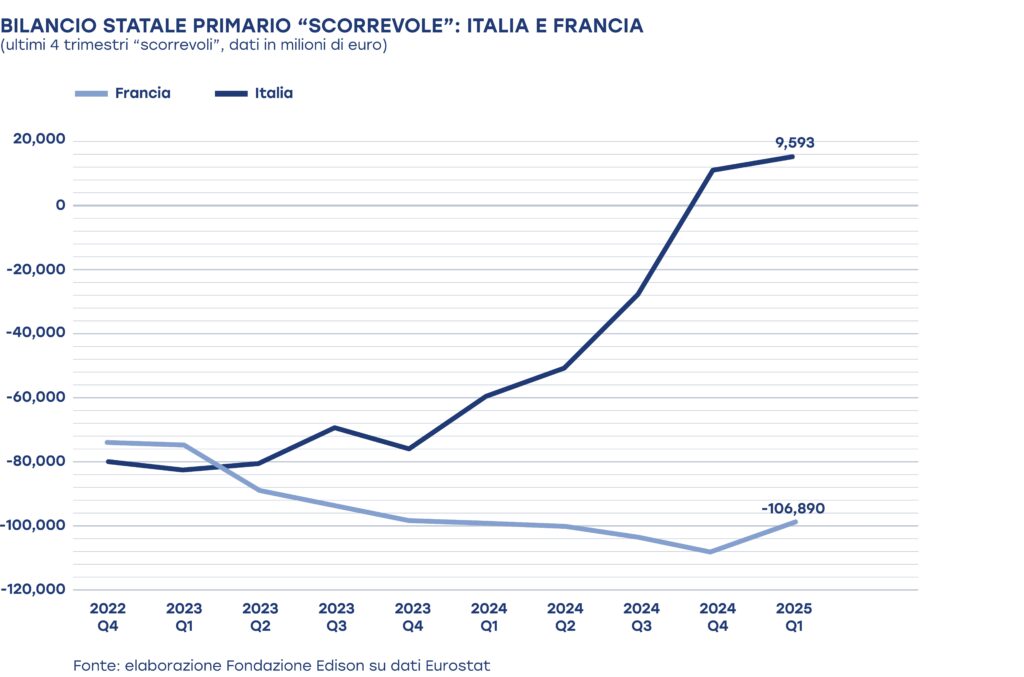

Il confronto tra Italia e Francia non lascia dubbi sul pericoloso avvitamento delle finanze pubbliche transalpine rispetto alla linea disciplinata intrapresa dall’Italia. Il debito pubblico francese ha superato quello italiano in cifra assoluta nel 2020 ed è ormai superiore a quello italiano di circa 350 miliardi a metà 2025. La Francia ha un deficit statale complessivo generato sia dal deficit primario (superiore ai 100 miliardi di euro all’anno) sia dalla spesa per interessi (attualmente superiore ai 60 miliardi ma destinata rapidamente a raggiungere i 100 miliardi a politiche invariate). Parigi, dunque, è stretta come in una morsa da due deficit “gemelli” che potrebbero presto portare il disavanzo complessivo a 200 miliardi all’anno. L’Italia, per contro, ha un deficit complessivo generato solo dalla spesa per interessi, trovandosi in avanzo primario. L’avanzo statale primario italiano nei dodici mesi da aprile 2024 a marzo 2025 è stato di 9,6 miliardi, mentre nello stesso periodo il deficit primario della Francia è stato di ben 106,7 miliardi. Escludendo la spesa per interessi, il debito francese è aumentato dal 2020 al 2024 di 443 miliardi di euro, mentre quello italiano di appena 81 miliardi in quattro anni, vale a dire che il debito francese al netto degli interessi è cresciuto circa 5,5 volte di più del nostro. Il debito della Francia detenuto da stranieri, banca centrale e istituzioni finanziarie francesi, pari al 112% circa del PIL nel 2024, supererà presto quello analogo dell’Italia, pari al 116%, forse già nel 2025 o al più il prossimo anno, avendo l’Italia ben 430 miliardi di euro di debito, cioè quasi 20 punti di PIL del proprio debito totale, pari al 135% circa del PIL, di fatto “neutralizzato” da risorse interne, in quanto detenuto direttamente da famiglie e imprese, una fonte di “autofinanziamento” che la Francia invece non possiede.

La crescita economica post Covid dell’Italia è stata tra le più forti, grazie anche al Mezzogiorno

Nonostante un rallentamento nel 2025, la crescita del PIL italiano rispetto ai livelli pre-pandemici si conferma tra le più alte a livello dei Paesi del G-7. Secondo i dati trimestrali destagionalizzati dell’OCSE, rispetto al quarto trimestre 2019, nel secondo trimestre 2025 l’aumento del PIL italiano (+6,3%) risulta secondo nel G-7 soltanto a quelli di Stati Uniti (+13%) e Canada (+8,4%), nazioni meno rallentate dai lockdown del 2020, e nettamente davanti a Francia (+5,1%), Regno Unito (+4,5%), Giappone (+4,1%) e Germania (+0,1%).

Se si confrontano i dati annuali, che le ultime revisioni di settembre 2025 dell’Istat hanno ulteriormente migliorato, specie per quanto riguarda la crescita del 2023 (ritoccata da +0,7% a +1%), il PIL dell’Italia risulta aumentato dal 2019 al 2024 del 5,8%, rispetto a una crescita del 4,3% della Francia e a una crescita zero della Germania. Tra le grandi economie dell’Euroarea, solo la Spagna, rispetto all’Italia, è cresciuta un po’ di più: +6,8%.

Tuttavia, occorre considerare che la ripresa post-pandemica dell’Italia è avvenuta con un minor apporto dei consumi pubblici rispetto alle altre maggiori economie europee e in presenza di un calo demografico importante, mentre negli altri Paesi la popolazione è cresciuta. Pertanto, se si analizza la dinamica del PIL nel 2020-2024 al netto della variazione dei consumi delle pubbliche amministrazioni, la crescita economica della Spagna già si dimezza (da 6,8% a +3,4%), mentre quella dell’Italia risulta maggiore (+4,7%); la Francia vede ridursi il proprio aumento di quasi due punti percentuali (da +4,3% a +2,4%), mentre la Germania accusa un forte calo (-2,3%).

Se poi consideriamo la dinamica combinata del PIL per abitante al netto della variazione dei consumi pubblici, la crescita economica della Spagna, che pure molti additano a modello, si ridimensiona nettamente (soltanto +0,4% dal 2020 al 2024, rispetto al 2019), quella della Francia si abbassa in misura consistente (riducendosi a +1,4%), quella della Germania risulta nettamente negativa (-3,5%), mentre solo l’Italia spicca con un aumento del PIL degno di nota (+5,9%).

Un consistente apporto alla ripresa post pandemica dell’Italia è stato dato dal Mezzogiorno. Anche questo elemento rappresenta un cambio di paradigma importante perché, pur restando il divario Nord-Sud rilevante, ciò dimostra che la spinta di alcune politiche e decisioni adeguate adottate negli ultimi anni (Piano Industria 4.0, ZES unica, PNRR) può dare al Mezzogiorno un maggiore ruolo come propulsore della nostra economia. Dal 2020 al 2023, rispetto al 2019, il PIL del Mezzogiorno è cresciuto del 6,7%, contro aumenti minori per il Nord Ovest (+5,7%), Nord Est (+4,2%) e Centro (+2,4%).

Infine, va sottolineato che, parallelamente alla crescita dell’economia, negli ultimi anni è aumentata fortemente in Italia anche l’occupazione, con il tasso di occupazione, il numero degli occupati totali e dei dipendenti a tempo indeterminato che hanno toccato i loro livelli massimi mentre, all’opposto, il tasso di disoccupazione è sceso ai minimi storici da quando esistono le attuali serie Istat. Anche in questo caso l’aumento dell’occupazione è stato maggiore nel Sud e nelle Isole rispetto alle altre macro-ripartizioni territoriali, ad ulteriore dimostrazione di quanto più sopra affermato.

Benché l’ondata di inflazione generata dalla guerra russo-ucraina abbia generato, non solo in Italia, una riduzione dei salari reali, non ancora pienamente recuperata, a livello aggregato si osserva un miglioramento del potere d’acquisto delle famiglie. Infatti, l’aumento del numero degli occupati ha determinato una crescita del potere d’acquisto complessivo delle famiglie consumatrici, cioè del loro reddito disponibile in termini reali, deflazionato con il deflatore dei consumi. Il potere d’acquisto misurato dall’Istat è salito dai 1.153 miliardi di euro del 2019 ai 1.174 miliardi del 2024, recuperando le flessioni occorse temporaneamente nel 2022 e 2023. Nei dodici mesi da aprile 2024 a marzo 2025 il potere d’acquisto delle famiglie consumatrici italiane è poi ulteriormente salito a 1.178 miliardi di euro, livello di oltre 58 miliardi superiore in termini reali a quello dell’anno 2014, che segna la fine del periodo dell’ “austerità”.

Nel frattempo, nell’ultimo decennio anche il PIL pro capite dell’Italia a parità di potere d’acquisto ha fatto registrare importanti progressi recuperando il distacco accumulato con altre economie a noi simili nella prolungata fase negativa dell’economia italiana intercorsa dal 2008 al 2014. Se nel 2008 il PIL per abitante italiano era sostanzialmente allineato con quelli di Francia e Giappone e solo di poco inferiore a quello britannico, negli anni successivi l’Italia ha particolarmente sofferto gli effetti della crisi finanziaria mondiale del 2009 e della crisi dei debiti sovrani e della successiva austerità nel 2011-2014. In seguito, tuttavia, il distacco maturato con Giappone, Francia e Regno Unito è stato gradualmente recuperato. Infatti, nel 2017 l’Italia ha superato il Giappone, poi nel 2024 ha sopravanzato anche il Regno Unito, mentre in base alle previsioni della Commissione Europea nel 2025-2026 il PIL per abitante a parità di potere d’acquisto dell’Italia raggiungerà anche quello francese.

Anche sul fronte della povertà i numeri segnalano alcuni significativi miglioramenti. Infatti, nonostante un lieve incremento rispetto al 2023, quando fu toccato un minimo del 22,8%, la percentuale di persone a rischio di povertà o esclusione sociale (secondo i criteri di Europa 2030) nel 2024 è stata in Italia pari al 23,1%, un livello inferiore di 1,5 punti percentuali rispetto a quello pre-Covid del 2019 (24,6%) e più basso di 5,3 punti percentuali di quello del 2015 (28,4%). Il miglioramento tendenziale di questo indicatore in Italia negli ultimi anni è stato dovuto principalmente al forte calo, dal 2015 ad oggi, del suo sottoindice relativo alla percentuale di persone gravemente deprivate, cioè non in grado di soddisfare sette o più dei tredici bisogni personali e famigliari fondamentali identificati dall’Europa. Il numero di persone gravemente deprivate è sceso in Italia dai 7,4 milioni del 2015 (12,1% della popolazione) a 2,7 milioni (4,6% della popolazione) nel 2024, cioè ad un livello oggi notevolmente inferiore a quelli di Spagna (3,9 milioni, 8,3% della popolazione), Francia (4,3 milioni, 6,6% della popolazione) e Germania (5,2 milioni, 6,2% della popolazione).

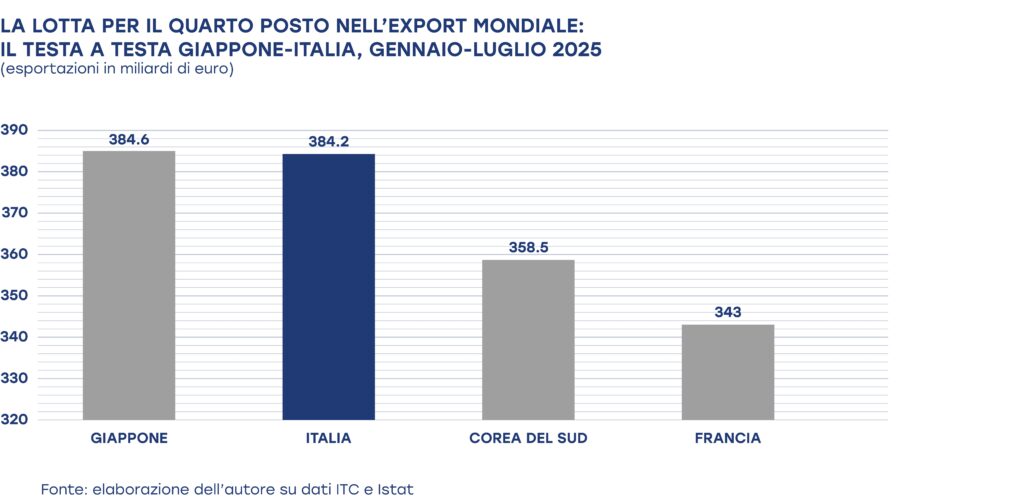

Il testa a testa tra Italia e Giappone nell’export

Nonostante l’incertezza generata dalle nuove politiche tariffarie statunitensi volute dal presidente Trump e nonostante la perdurante crisi di due mercati per noi primari come Germania e Francia, l’export italiano continua a mostrarsi resiliente e competitivo. Ciò grazie alla sua eccezionale differenziazione in termini di numero di prodotti e mercati di destinazione, alla crescente qualità e innovazione che caratterizzano il Made in Italy, nonché ai progressi in termini di modernizzazione, robotizzazione e digitalizzazione degli apparati produttivi favoriti dal Piano Industria 4.0 varato dal Governo Renzi.

Sono i numeri a parlare. Nel primo semestre del 2024 l’Italia aveva superato il Giappone piazzandosi per la prima volta nella storia contemporanea al quarto posto tra i maggiori esportatori mondiali, dietro i giganti Cina, Stati Uniti e Germania. Il successivo rallentamento delle vendite estere del nostro Paese, dovuto principalmente all’implosione del commercio intra-comunitario, ha riportato nella seconda metà del 2024 il Giappone nuovamente davanti all’Italia, ma soltanto di poco. Ed ora, nei primi sette mesi del 2025, il testa a testa tra Roma e Tokyo sta continuando. Infatti, nel periodo gennaio-luglio 2025, secondo l’Istat, l’Italia ha esportato beni per 384,2 miliardi di euro. La stima dell’International Trade Centre dell’export giapponese in euro, per lo stesso periodo, è di 384,6 miliardi. Dunque, Italia e Giappone sono praticamente appaiati e precedono la Corea del Sud (358,5 miliardi) e la Francia (343 miliardi). Ciò conferma che il nostro Paese è oggi in grado di esportare alla pari con una nazione che è stata per anni il paradigma della competitività e della qualità totale e che ha una popolazione all’incirca doppia della nostra.

In conclusione, in dieci anni, dal 2015 al 2025, l’Italia è salita dall’ottavo posto tra gli esportatori mondiali fino a contendersi oggi la quarta posizione con il Giappone. Inoltre, come abbiamo già evidenziato in precedenti analisi, escludendo gli autoveicoli, nel resto dei prodotti esportati (che coprono circa il 92% del commercio mondiale) l’Italia è già ormai nettamente davanti al Giappone.