Il mainstream degli economisti e commentatori da anni è ipercritico nei confronti della nostra economia, ritenuta fragile, immobile, poco innovativa e competitiva, senza un futuro. E, nonostante alcuni evidenti progressi recenti dell’Italia, la maggioranza del mainstream resta fondamentalmente pessimista.

Ma che cos’è il mainstream? Con questo termine si intende una corrente di pensiero prevalente, specie tra coloro che fanno opinione. Nel caso dell’economia italiana, il mainstream è assolutamente negativo su tutta la linea e anche un po’ autocompiaciuto. In più, come se non bastassero i banali luoghi comuni che nel corso del tempo ci hanno cucito addosso gli stranieri, il nostro mainstream ha portato costantemente acqua al mulino di tali stereotipi, facendo così all’Italia la peggiore pubblicità possibile all’estero.

Le maggiori critiche rivolte dal mainstream all’economia italiana riguardano l’alto rapporto debito pubblico/PIL, il basso rapporto Ricerca & Sviluppo/PIL, la piccola dimensione delle nostre imprese, nonché la produttività, la competitività e la crescita, tutte e tre ritenute basse. Inoltre, un tipico cavallo di battaglia del mainstream è la tesi di una perdita progressiva del potere d’acquisto delle famiglie italiane, una sorta di tendenza irreversibile, che le classi politiche e i governi, specie i più recenti, non riuscirebbero a contrastare per incapacità o scarsa determinazione. Un’altra colpa dei nostri governi, secondo la vulgata del mainstream, sarebbe quella di non essere capaci di fare le “riforme” (salvo poi essere duramente criticati, come nel caso del Jobs Act, quando esse vengono fatte).

Per ironia della sorte, molti economisti del mainstream sono di ispirazione “rigorista” ma essi non sembrano a conoscenza del fatto (o fingono di non saperlo) che i maggiori incrementi del debito/PIL e le più forti cadute del potere d’acquisto delle famiglie italiane dell’epoca contemporanea sono avvenuti durante la cosiddetta “austerità”, cioè proprio quando sono state applicate alla lettera alcune delle loro “ricette” preferite di politica economica. Il mondo ideale del mainstream, infatti, è quello in cui un Paese con un alto debito/PIL come l’Italia debba produrre forzatamente ripetuti avanzi statali primari monstre, tipo del 3% o più del PIL all’anno. Con ciò ignorando che una simile politica finirebbe col generare inevitabilmente forti cadute del PIL stesso, come in effetti è avvenuto durante il periodo di “austerità” 2011-2014, determinando un aumento e non una riduzione del rapporto debito/PIL, cioè l’esatto opposto di quanto auspicato.

Lo stereotipo dell’Italia “spendacciona”

Premesso che riteniamo che un elevato debito pubblico sia un problema serio e che sia assolutamente fondamentale tenerlo rigidamente sotto controllo (ci mancherebbe altro!), non condividiamo assolutamente la linea del mainstream. Continuare a descrivere l’Italia come una nazione “spendacciona” che sperpera denaro pubblico a piene mani, o addirittura arrivare a giustificare in modo masochistico i bassi giudizi attribuiti dalle agenzie di rating al nostro debito sovrano, come sono arrivati a fare alcuni “campioni” del mainstream, significa ignorare:

- che ormai tutti i maggiori Paesi avanzati, con la sola eccezione della Germania, presentano rapporti debito pubblico/PIL sopra il 100%; l’Italia non è dunque più, come 20-30 anni fa, un caso negativo quasi isolato, assieme al Giappone;

- che dopo l’austerità fino al Covid l’Italia è riuscita a ridurre il debito/PIL grazie a una corretta ed equilibrata combinazione di crescita e rigore, specie nel periodo dei governi Renzi-Gentiloni con il supporto del ministro dell’economia Padoan, entrambi governi peraltro fortemente criticati dal mainstream;

- che dopo il Covid e le eccezionali iniezioni di spesa pubblica avvenute in tutto il mondo, l’Italia è l’unico Paese del G-7 ad aver riportato il debito/PIL ai livelli pre-Covid;

- che il nostro debito è per circa la metà saldamente in mani italiane, grazie alla elevata ricchezza privata del nostro Paese; un altro 20% circa è “parcheggiato” presso la Banca Centrale (a seguito degli acquisti di sostegno degli scorsi anni che hanno interessato in analoga misura tutti i Paesi europei, Germania e Francia in testa); soltanto una quota inferiore al 30% del debito pubblico totale italiano è finanziata da investitori non residenti, cioè una delle quote più basse nell’UE; altri debiti pubblici elevati, come ad esempio quello della Francia, sono invece finanziati da investitori stranieri per oltre la metà del totale e sono quindi più vulnerabili del debito italiano;

- che l’Italia è l’economia avanzata che dal 1995 al 2029 ha prodotto e produrrà più bilanci dello Stato in attivo prima del pagamento degli interessi, ovvero surplus primari; l’Italia, dunque, ha una lunga storia di Paese debitore “onorabile” e non certo di Paese “spendaccione”, visto che il suo debito è aumentato per ripetuti lustri soltanto a causa degli interessi;

- che la posizione patrimoniale sull’estero dell’Italia è ampiamente positiva (225 miliardi di surplus alla fine del secondo trimestre 2024); ciò significa che lo stock di crediti privati sull’estero dell’Italia (grazie soprattutto ai ripetuti surplus commerciali e della bilancia turistica) è superiore a quello del debito pubblico italiano finanziato dai non residenti; altri importanti Paesi UE, come ad esempio la Francia e la Spagna, presentano invece posizioni patrimoniali sull’estero negative, entrambe caratterizzate da passivi vicini agli 800 miliardi di euro;

- che il cosiddetto Indice “S2” di sostenibilità dei debiti pubblici nel lungo termine a fronte dei costi futuri per pensioni, sanità e invecchiamento della popolazione - un indicatore elaborato dalla stessa Commissione Europea - segnala l’Italia come un Paese a “basso” rischio, mentre Francia, Spagna e la stessa Germania sono a “medio” rischio. Ciò grazie a quelle riforme che, secondo il Mainstream, l’Italia non saprebbe fare, tra cui quelle delle pensioni.

Non solo. Il mainstream sembra non aver capito che oggi il debito pubblico italiano in confronto a quelli di altri Paesi è tra i più solidi e sotto controllo. Anche in questi anni, come in passato, la maggior parte dell’aumento del nostro debito dipende, infatti, dagli interessi mentre la crescita del debito degli altri Paesi dipende da sbilanci strutturali sempre più ampi degli Stati e delle pubbliche amministrazioni locali.

Si prenda, ad esempio, il confronto Italia-Francia. Negli ultimi dodici mesi, cioè dal terzo trimestre 2023 al terzo trimestre 2024, il debito italiano è cresciuto complessivamente di 111,7 miliardi di euro, 85,4 dei quali, cioè la maggior parte dell’incremento, dovuti agli interessi. Escludendo questi ultimi, il nostro debito è aumentato in un anno di 26,3 miliardi. Nello stesso periodo, per un confronto, il debito pubblico della Francia è aumentato di 205,7 miliardi, di cui soltanto 56,9 dovuti agli interessi. Sicché il debito francese esclusi gli interessi è cresciuto di ben 148,8 miliardi, cioè di oltre 5 volte e mezza di più di quello italiano. L’Himalaya del debito che il neo primo ministro francese François Bayrou si trova a dover scalare, come ha scritto “Le Figaro”, diventa sempre più alta.

È un dato di fatto che in Italia il bilancio primario delle amministrazioni pubbliche, cioè il bilancio calcolato prima del pagamento degli interessi, è ormai positivo da due trimestri: è stato pari all’1,2% del PIL nel secondo trimestre 2024 e all’1,7% del PIL nel terzo trimestre, dopo il -5% del primo trimestre. Pertanto, nei primi nove mesi del 2024 il bilancio primario italiano ha cumulato un disavanzo complessivo relativamente contenuto, pari al -0,6% del PIL, ormai avviato verso un possibile pareggio alla fine di quest’anno e verso un avanzo consistente nel 2025 e 2026, come previsto dalla stessa Commissione Europea. Questo spiega anche perché il nostro spread, nonostante le “gufate” del mainstream, sia tendenzialmente in discesa e perché gli investitori esteri negli ultimi tempi siano prepotentemente tornati a comprare con fiducia i titoli di Stato italiani (+96 miliardi dall’inizio del 2024 fino a settembre), senza peraltro che il nostro debito si stia troppo sbilanciando verso l’estero, a differenza di quello francese.

Il miglioramento del debito pubblico e il recupero del potere d’acquisto delle famiglie italiane

In base alle statistiche destagionalizzate, negli ultimi dodici mesi, cioè dal terzo trimestre 2023 al terzo trimestre del 2024, il potere d’acquisto delle famiglie italiane è aumentato tendenzialmente in termini reali del 2,6%: in particolare, esso è cresciuto congiunturalmente soprattutto nel primo trimestre del 2024 (+1,2% rispetto al quarto trimestre 2023) e nel successivo secondo trimestre (+1,1% sul primo trimestre 2024), mentre il progresso del potere d’acquisto è un po’ rallentato nel terzo trimestre 2024 (+0,4% rispetto al secondo trimestre). Si tratta di dati ragguardevoli, perché dopo l’impennata dell’inflazione segnano una forte ripresa del reddito lordo reale disponibile delle famiglie, cioè del reddito ottenuto utilizzando il deflatore della spesa per consumi finali (valori concatenati con anno di riferimento 2020).

Il mainstream e molti commentatori, di regola, tendono scaricare quasi sempre sugli anni più recenti le responsabilità sia della deriva dei conti pubblici sia del deterioramento delle condizioni di vita rispetto a 20-30 anni fa, senza un minimo approfondimento delle cause reali e della dinamica di queste due variabili.

La verità è che il debito pubblico italiano di oggi risulta sicuramente molto più alto in percentuale del PIL rispetto agli anni precedenti la crisi finanziaria mondiale del 2009 ma in realtà esso è praticamente lo stesso di dieci anni fa, nonostante tutto ciò che è avvenuto nel frattempo, dal Covid alla guerra russo-ucraina. Allo stesso modo, se il potere d’acquisto pro capite delle famiglie consumatrici, calcolato sui dati grezzi degli ultimi quattro trimestri, è ancora oggi, nel terzo trimestre 2024, del 6,8% inferiore a quello del secondo trimestre 2007 precedente lo scoppio della bolla mondiale dei mutui subprime, è altrettanto vero che esso è anche più alto dell’8,3% rispetto al primo trimestre 2014, che segna emblematicamente la fine della cosiddetta “austerità”. Debito pubblico e potere d’acquisto dei cittadini non sono cioè condannati inevitabilmente a peggiorare e cambiamenti positivi sono già avvenuti.

La realtà è che tra il 2008 e il 2014 l’economia italiana ha sperimentato una sorta di “apocalisse” ben peggiore, in termini macroeconomici, di quella della recente pandemia, con, in rapida successione, la crisi mondiale del 2008-2009, la crisi finanziaria e il contagio del debito greco del 2010-2011, nonché il successivo periodo di “austerità” dal 2011 all’inizio del 2014. Da allora, però, è iniziata una lunga “convalescenza” parallela di Stato e consumatori, benché ancora non conclusa. Ma, fortunatamente, da ormai dieci anni, pur con qualche alto e basso, il nostro debito pubblico è tornato relativamente sotto controllo, mentre le condizioni delle famiglie italiane, anche grazie ad una vigorosa ripresa dell’occupazione, stanno migliorando progressivamente.

Insomma: c’è stato un prima e un dopo, ben diversi. Infatti, il debito pubblico italiano, in rapporto al PIL, peggiorò dal 103,5% del 2007 al 134,8% del 2014: un aumento di ben +31,3 punti di PIL, grosso modo equamente distribuiti tra il periodo 2008-2011 e quello successivo di “austerità” dal 2011 al 2014. Mentre nel 2023, dopo aver toccato una punta massima del 154,3% durante il Covid, il nostro debito è tornato al 134,8%, cioè praticamente agli stessi livelli del 2014.

Crisi mondiale dei mutui subrime, Grecia e “austerità” furono, allo stesso modo, all’origine di un drammatico peggioramento del potere d’acquisto pro capite delle famiglie italiane dal secondo trimestre 2007 al quarto trimestre del 2011, stimabile in un -13,9% in termini reali. Seguì, con i governi Renzi e Gentiloni, un recupero di tale potere d’acquisto del 4,2% fino al primo trimestre 2018; una successiva fase stazionaria con i Governi Conte 1 e 2 fino al quarto trimestre 2019, prima del Covid; poi un sostanziale quasi ritorno ai livelli pre-Covid nel primo trimestre 2021, durante la seconda fase del governo Conte 2; un successivo progresso del 3,8% durante il Governo Draghi fino al terzo trimestre 2022; per arrivare, in conclusione, al terzo trimestre di quest’anno, data alla quale, nonostante l’inflazione (che ne ha determinato un temporaneo calo nel 2022-2023), si registra una ulteriore crescita dello 0,8% del reddito reale disponibile delle famiglie durante l’attuale governo Meloni.

Di fronte a questi dati, dobbiamo forse rimpiangere all’infinito ciò che andò male nell’economia italiana tra il 2007 e il 2014? Guardiamo piuttosto ai successivi progressi e ai prossimi anni. Cercando di mantenere i conti pubblici in ordine e migliorando ulteriormente le condizioni di vita delle famiglie. Non è impossibile, perché non siamo messi male. Come già detto, il nostro debito/PIL è l’unico nel G-7 ad essere tornato ai livelli pre-Covid. Mentre il reddito reale pro capite disponibile italiano, aggiustato con i trasferimenti pubblici, è oggi pari a circa 27.334 euro in parità di potere d’acquisto, praticamente simile a quello della Danimarca, che è a 27.948 euro, e non molto distante dai 28.758 euro di un Paese sempre preso a modello come la Svezia. Inoltre, il nostro reddito è di ben 2.730 euro sopra il reddito pro capite disponibile della sempre lodatissima Spagna, che è pari a 24.613 euro, ed è assai più alto di quelli di Portogallo e Grecia (dati Eurostat riferiti al 2023). Siamo dunque molto più vicini di quanto pensiamo alla Scandinavia che al Mediterraneo, perlomeno sotto questo profilo.

La bassa crescita e il deficit di innovazione: le tesi “chiave” sbagliate del mainstream

Non saremo certamente noi ad ignorare che l’economia italiana, come tante altre, ha i suoi problemi, tra cui quelli più importanti sono una burocrazia invasiva e poco efficiente, l’alta evasione fiscale, un mercato dei servizi ancora poco liberalizzato e un divario Nord-Sud che va, sì, riducendosi ma il cammino da fare è ancora lungo.

Tuttavia, il mainstream non dice una cosa corretta quando afferma che il PIL italiano è tornato a crescere poco, dopo la forte ripresa del 2021-2022, citando a riprova di ciò il doppio +0,7% consecutivo del 2023 e quello previsto per il 2024, che sono in gran parte dipesi dalla frenata della nostra industria a causa della crisi della Germania e del settore automotive. Infatti, la stessa Commissione Europea prevede che il PIL italiano aumenterà complessivamente del 2,3% nel biennio 2025-2026, cioè di più di quelli francese, giapponese e tedesco. Un risultato non di poco conto considerando che le maggiori crescite attuali di alcune altre economie derivano più che altro dalla spinta dell’aumento della popolazione, mentre la nostra demografia è in calo da alcuni anni. Sicché, se consideriamo invece i PIL pro-capite, gli altri grandi Paesi avanzati crescono tutti meno del nostro, con l’Italia che avrà un progresso del 2,9% del suo PIL per abitante nei prossimi due anni, contro il +2,8% degli Stati Uniti, il +1,7% della Francia, il +1,5% della Germania e il +1,3% del Regno Unito.

Un altro pilastro del mainstream è quello di insistere sul fatto che negli ultimi vent’anni l’Italia è stata l’economia avanzata il cui PIL è cresciuto di meno. Da qui lo stereotipo dell’Italia “fanalino di coda”. Ciò è vero, ma è avvenuto essenzialmente per colpa del decennio “perduto” 2004-2013, caratterizzato dalle crisi dei mutui subprime, della Grecia e proprio da quell’austerità che il mainstream stesso ancora oggi ritiene un “modello”. La realtà è che, in assenza di motivazioni inoppugnabili, è piuttosto discutibile la scelta della durata dei periodi storici su cui fare confronti temporali relativi alla crescita dei vari Paesi. In base a tale scelta, infatti, si può affermare tutto e il contrario di tutto.

Al mainstream è facile obiettare che, negli ultimi dieci anni (2014-2023), nel G-7 il PIL pro capite dell’Italia è stato secondo per tasso di crescita medio annuo composto soltanto a quello degli Stati Uniti e i “fanalini di coda” sono stati la Germania e la Francia, non l’Italia. Analogamente, se invece prendiamo gli ultimi sessanta anni (1964-2023), cioè consideriamo un periodo più lungo e non influenzato da specifiche crisi avvenute all’interno di un particolare decennio, il PIL pro capite dell’Italia ha fatto registrare un tasso medio annuo composto esattamente uguale a quello del Regno Unito, di un decimale superiore a quelli di Germania e Canada e di un solo decimale inferiore a quelli di Stati Uniti e Francia. In definitiva, Giappone a parte, che dal 1964 ad oggi è cresciuto più di tutti per effetto della coda del boom postbellico, i PIL pro capite degli altri Paesi del G7 negli ultimi sessanta anni sono cioè aumentati tutti più o meno con la stessa intensità.

Stucchevole è anche la lamentazione costante del mainstream riguardo al nostro basso rapporto R&S/PIL, che sarebbe a loro giudizio una delle cause della presunta bassa crescita italiana. In realtà il rapporto R&S/PIL è un indicatore fuorviante perché esso è più alto nei Paesi in cui è maggiore il peso di industrie a forte intensità di ricerca come l‘auto o l’elettronica, in cui l’Italia è meno specializzata. Ciò non significa che l’industria italiana non sia innovativa, visto che l’Eurostat ha certificato proprio recentemente che la quota di imprese attive in innovazione in Italia (63,1% nel 2022) è la quarta della UE-27, sostanzialmente uguale a quella della Germania (63,4%), che è terza nella graduatoria. Ma occorre altresì sottolineare che, diversamente da ciò che afferma il mainstream, l’Italia la R&S la fa, eccome, nei suoi settori di specializzazione: ad esempio il nostro Paese ha speso in R&S nel 2022 1,8 miliardi di euro nella meccanica non elettronica, dove siamo tra i leader mondiali. Rimangono ovviamente alcuni problemi. In particolare, in Italia andrebbe accentuata la connessione tra il sistema R&S universitario e dei grandi enti, da un lato, e, dall’altro, il sistema industriale. Ma anche la tesi di un’economia italiana poco innovativa è del tutto infondata.

L’occupazione in Italia è ai massimi storici

Un altro punto che il mainstream sembra ignorare o sottovalutare è costituito dai sensibili progressi dell’occupazione in Italia. Infatti, nonostante una lieve flessione del numero degli occupati dipendenti a termine a novembre del 2024, il mercato del lavoro in Italia non cessa di inanellare risultati positivi. A novembre 2024 il tasso di disoccupazione è sceso al 5,7%, valore minimo assoluto da quando esistono le attuali serie storiche mensili destagionalizzate Istat, mentre il tasso di occupazione si è mantenuto al 62,4%, massimo storico già toccato ad agosto e ottobre.

A livello europeo, il tasso di disoccupazione italiano è ormai nettamente il più basso tra i Paesi mediterranei e anche tra i Paesi scandinavi e baltici. Si confronta con il 6,7% della Danimarca, con il 7,5% della Francia, l’8,5% della Svezia e l’11,2% della Spagna, Paese, quest’ultimo, dove dietro i forti dati di crescita del PIL si nascondono livelli di disoccupazione e povertà preoccupanti. Il tasso di disoccupazione italiano è altresì tra i più contenuti a livello mondiale e si avvicina ai valori storicamente bassi di economie avanzate come la Germania (3,4%, sempre a novembre) o gli Stati Uniti (4,2%).

I dati Istat indicano una forte crescita del numero degli occupati dipendenti permanenti, vale a dire quelli assunti a tempo indeterminato, smentendo gli allarmismi ingiustificati riguardo a un impoverimento della qualità dei posti di lavoro e a un aumento diffuso della precarietà. Critiche non nuove. Anche durante il governo Renzi furono espresse forti perplessità sull’efficacia della riforma del mercato del lavoro, il cosiddetto Jobs Act, e delle decontribuzioni che lo accompagnarono. E anche allora il coltello dei critici fu soprattutto piantato nella ipotetica piaga di una crescita del lavoro precario. Complici errori iniziali di stima dell’Istat, che si protrassero per alcuni mesi, avvalorando tali critiche, gli occupati sembravano non aumentare come speravano gli ideatori della riforma. Ma poi le prime stime furono fortemente riviste al rialzo e, in conclusione, tra il febbraio 2014 e il maggio del 2018, durante i governi Renzi e Gentiloni, il numero complessivo degli occupati in Italia crebbe di 1 milione 257 mila unità, di cui 550 mila a tempo indeterminato.

Anche questa volta, l’aumento del numero degli occupati totali ma soprattutto del numero dei dipendenti permanenti suscitano viva impressione, con una impennata senza precedenti dei posti di lavoro fissi bene evidenziata dal grafico. Infatti, dopo aver recuperato i livelli pre-Covid nell’ottobre 2022, gli occupati in Italia sono cresciuti complessivamente di 820 mila unità. Nello stesso periodo, sempre da ottobre 2022 a novembre 2024, i dipendenti a tempo indeterminato sono aumentati di ben 991 mila unità, cioè di più dell’occupazione totale, che nel frattempo ha visto ridursi di 337 mila unità i posti di lavoro dipendenti a termine e aumentare di 166 mila il numero degli indipendenti. Siamo dunque in presenza di un significativo aumento dell’occupazione di qualità e di una riduzione del precariato.

I fraintendimenti sulla bassa produttività: un altro (falso) cavallo di battaglia del mainstream

I dati smentiscono il mainstream anche sulla produttività, che in Italia è certamente bassa nei servizi ma non di certo nella manifattura, dove è significativamente alta comparativamente agli altri maggiori Paesi europei. E questo nonostante che le nostre imprese debbano sopportare costi energetici molto più alti dei loro concorrenti. Figuriamoci quanto l’industria italiana potrebbe essere ancor più competitiva se potesse avere a suo supporto anche una capacità nucleare nazionale, specialmente nei settori più energivori.

Quanto affermato sopra non è però condiviso da chi si sofferma esclusivamente sui dati aggregati della produttività manifatturiera, con ciò ricavando una visione errata della realtà. Ciò perché tali dati generano una specie di astigmatismo statistico.

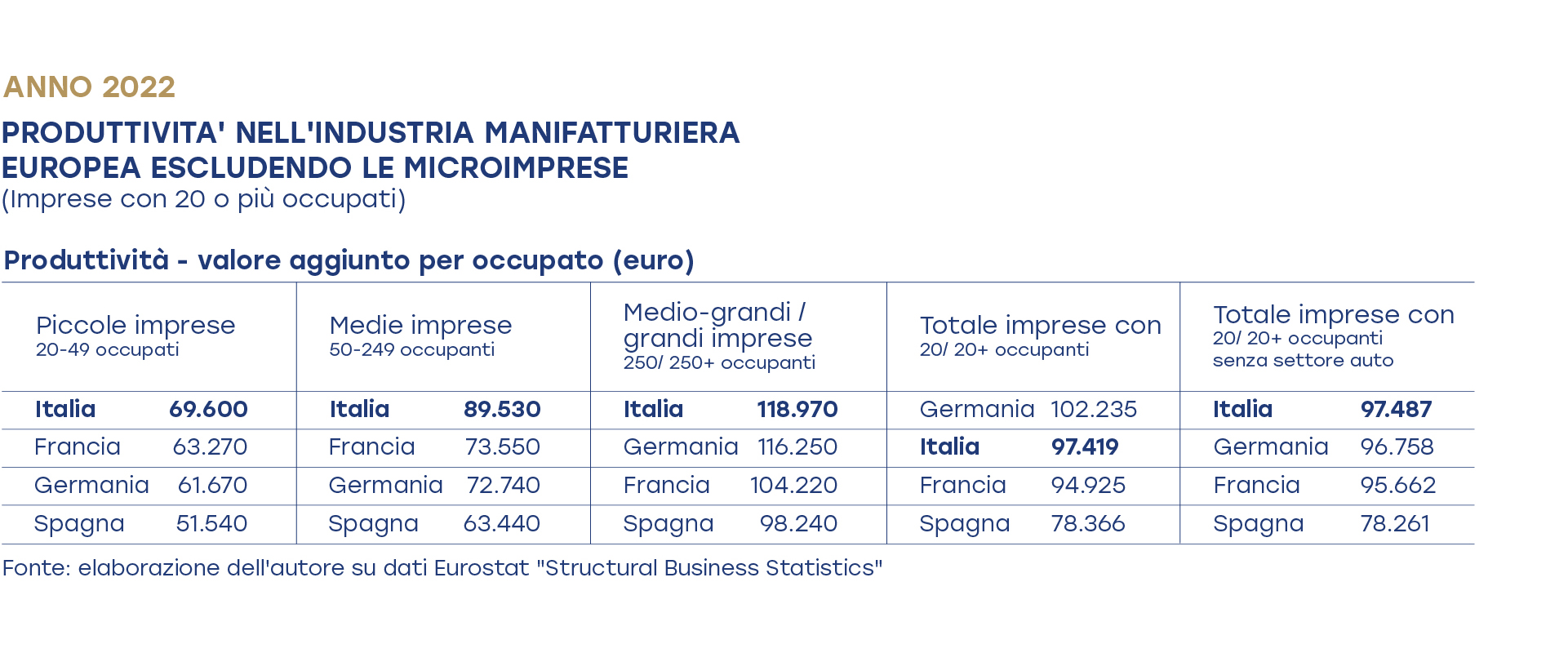

In effetti, come abbiamo già più volte documentato in passato (recentemente in Fortis, “Se l’Italia batte la Germania sul fronte dell’export e della produttività”, Il Sole 24 Ore, 9 aprile 2024 e “La straordinaria forza dell’industria manifatturiera italiana”, Il Sole 24 Ore, 14 novembre 2024), considerando esclusivamente la produttività media aggregata dell’industria manifatturiera, il valore aggiunto per occupato nel 2022 risulta in Italia di 79.660 euro, cioè un dato significativamente inferiore a quello della Germania, pari a 96.170 euro, e a quello della Francia, pari a 85.810 euro, superiore solo a quello della Spagna, pari a 68.660 euro. Se dovessimo fermarci soltanto a questo stadio del confronto, come fa il mainstream, dovremmo davvero metterci le mani nei capelli.

La spiegazione delle suddette cifre aggregate sta nell’enorme numero di microimprese con meno di 20 occupati che caratterizza la manifattura italiana. Queste microimprese, che nel nostro Paese sono oltre 328 mila, hanno ovviamente una produttività bassa e distorcono il dato medio aggregato della produttività italiana. Ciò significa forse che per causa loro l’industria manifatturiera italiana soffre di un handicap nei confronti degli altri Paesi? Assolutamente no. E lo dimostreremo presentando un quadro della produttività manifatturiera comparando con gli altri maggiori Paesi dell’Eurozona escludendo le microimprese.

L’importanza delle microimprese in Italia: perché criticarle?

Prima di farlo, però, vorremmo sottolineare alcuni aspetti. Primo, le microimprese manifatturiere italiane hanno generato nel 2022 circa 56 miliardi di euro di valore aggiunto, un dato di non poco conto che permette all’Italia di stare ampiamente davanti alla Francia. Secondo, esse sono fondamentali nelle reti flessibili di subfornitura delle filiere corte dei nostri distretti e ci hanno permesso durante e dopo il Covid di performare meglio di tutte altre industrie mondiali nostre concorrenti che hanno sofferto a causa delle interruzioni nelle catene globali lunghe. Terzo, con quasi 1 milione e 300 mila occupati le microimprese manifatturiere famigliari italiane sono un elemento di stabilità sociale unico al mondo.

Potremmo allora chiederci se le microimprese con la loro bassa produttività danneggino le nostre esportazioni. No, perché esse partecipano solo marginalmente all’export italiano, che per la maggior parte è fatto da imprese con 20 o più occupati estremamente competitive. Dunque, perché dovremmo rinunciare alle nostre microimprese?

Ovviamente, l’Italia dovrebbe creare anche le condizioni per avere un sempre più alto numero di imprese medie, medio-grandi e grandi: per essere, cioè, ancor più competitiva e per accrescere le sue possibilità di fare più innovazione e internazionalizzazione. Ma questo è un altro discorso e non significa che la nostra industria non sia già molto innovativa, molto internazionalizzata e molto competitiva, cioè l’esatto contrario di ciò che afferma il mainstream.

Italia prima per produttività nelle piccole, medie e perfino grandi imprese manifatturiere

Tuttavia, immaginiamoci, sia pure solo statisticamente, una manifattura italiana senza microimprese. Che cosa succederebbe?

Primo, in base ai dati Eurostat del 2022, anche rinunciando alle nostre microimprese con meno di 20 occupati l’Italia resterebbe la seconda manifattura d’Europa per valore aggiunto, sostanzialmente alla pari con la Francia.

Secondo, l’Italia è prima in Europa per valore aggiunto per occupato sia nelle piccole, sia nelle medie, sia nelle medio-grandi e grandi imprese. In particolare, nel confronto con la Germania la produttività delle nostre medie imprese è decisamente più alta: 89.530 euro per occupato contro 72.740. E nel 2022 abbiamo clamorosamente superato la Germania perfino nelle imprese con 250 o più occupati: 118.970 euro contro 116.250 euro.

Terzo, se consideriamo tutto l’insieme delle imprese manifatturiere con 20 o più occupati, la nostra produttività media, pari a 97.419 euro per occupato, è effettivamente un po’ inferiore a quella tedesca, pari a 102.235 euro. Si potrebbe pensare che ciò dipenda dal nostro minor numero di grandi imprese, ma non è così. Infatti, la Germania ci è davanti esclusivamente per la sua specializzazione nel segmento medio-alto dell’automotive. Tant’è che, escludendo l’industria dell’auto, l’Italia è prima per produttività nel resto dell’intera industria manifatturiera: 97.487 euro contro i 96.758 euro della Germania.

In conclusione, solo una attenta lettura dei dati delle imprese con 20 o più occupati può portare ad una comprensione esatta della straordinaria forza della nostra industria manifatturiera. Inoltre, le microimprese, che non comprese nei numeri sopracitati, sono comunque da considerare un ulteriore plus per l’Italia, non un minus, nonostante la loro bassa produttività.

L’export italiano è sempre più competitivo

Nonostante la frenata dell’export nel 2024 dovuta essenzialmente all’implosione degli scambi intracomunitari (causata dalle crisi tedesca e francese, i due nostri principali mercati), il sistema produttivo italiano si conferma sempre più competitivo, grazie agli investimenti degli ultimi anni in macchinari e tecnologie favoriti dal Piano Industria 4.0, alla flessibilità e al dinamismo delle nostre imprese, alla straordinaria differenziazione dei nostri prodotti esportati.

Lo conferma il dato delle nostre esportazioni nei primi sei mesi del 2024, periodo in cui, per la prima volta nella storia contemporanea, l’export totale italiano ha superato quello del Giappone, posizionando l’Italia al quarto posto nell’export mondiale (escludendo i Paesi Bassi, le cui esportazioni per la maggior parte sono rappresentate da merci in puro transito e riesportazioni). Probabilmente nella seconda parte del 2024, considerando la bassa stagionalità del nostro export nel mese di agosto, il Giappone ci sorpasserà nuovamente, tornando quarto. Ma il temporaneo nostro quarto posto tra gli esportatori mondiali nei primi sei mesi del 2024 resterà comunque un fatto storico, che nessuno avrebbe mai potuto immaginare anche solo una decina di anni fa, quando nel 2013 l’export del Paese del Sol Levante era di quasi 200 miliardi di dollari superiore al nostro.

La realtà è che l’Italia è ormai una economia capace di produrre ed esportare quasi tutto, con la sola eccezione delle autovetture di medio-alto livello (tipo Mercedes, BMW, Audi) e dell’energia. Infatti, siamo ormai fortissimi esportatori non solo di moda, alimentari e vini, mobili e piastrelle, ma anche di meccanica, yacht, navi da crociera e perfino farmaceutica (nell’export di farmaci confezionati l’Italia ha superato gli Stati Uniti ed è ora terza dietro solo Germania e Svizzera).

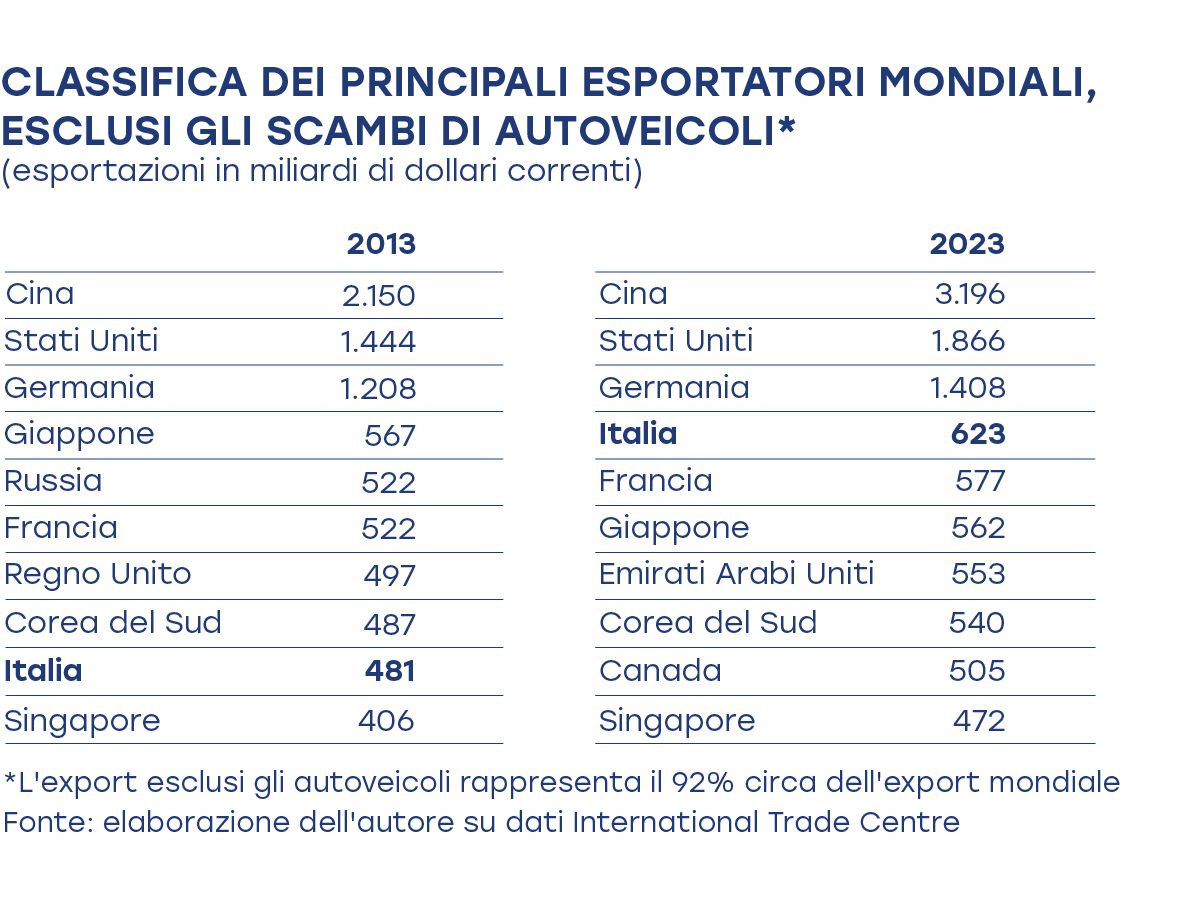

È sufficiente eliminare dalle statistiche degli scambi commerciali la sola voce HS-87 (cioè i veicoli), che, pur essendo molto importante per alcuni Paesi (come, ad esempio, Germania o Giappone), rappresenta solo l’8% del valore del commercio mondiale, per avere una idea plastica della forza dell’Italia tra gli esportatori, della sua diversificazione merceologica e della sua crescente rilevanza in termini assoluti conquistata sul campo negli ultimi anni. Infatti, nel restante 92% degli scambi internazionali, cioè nell’export esclusi i veicoli, l’Italia si posiziona oggi quarta tra gli esportatori mondiali (con 623 miliardi di dollari nel 2023), dietro soltanto a Cina, Stati Uniti e Germania. Dieci anni fa (escludendo sempre i Paesi Bassi e anche Belgio e Hong Kong per i medesimi motivi), l’Italia era appena nona nell’export mondiale esclusi i veicoli, preceduta anche da Giappone, Russia, Francia, Regno Unito e Corea del Sud. Dunque, in soli dieci anni il nostro Paese ha compiuto un balzo straordinario nelle esportazioni, totalmente ignorato dal mainstream, che continua a predicare che l’Italia è un’economia poco competitiva, perché avrebbe, a suo giudizio, imprese troppo piccole, poco innovative e si caratterizzerebbe anche per una specializzazione internazionale totalmente “sbagliata” e perdente nel quadro della globalizzazione. Con buona pace dei dati veri, che ci raccontano invece l’esatto contrario.