37 miliardi di euro di surplus dello Stato nel biennio 2025-2026

Secondo la Commissione Europea, l’economia italiana nel prossimo biennio (2025-2026) crescerà dell’1% il primo anno e dell’1,2% il secondo. L’aumento del PIL cumulato italiano nei due anni sarà quindi del 2,2% circa, uguale a quello di Francia e Giappone e superiore a quello della Germania (+2%). Dunque, nessun ritorno ad un’Italia “fanalino di coda”, come alcuni profetizzavano, dopo la super crescita del nostro Paese nel periodo 2020-2024 (+5,4%, la più forte tra i Paesi europei del G-7).

Ma c’è un aspetto ancor più importante da sottolineare. E cioè che, sempre secondo i dati della Commissione europea l’Italia è riuscita a crescere durante e dopo il Covid più di molte altre economie simili pur senza avere una espansione demografica, anzi, con un calo della popolazione che costituisce un caso unico tra i maggiori Paesi dell’Eurozona e del G-7 e che, purtroppo, è destinato a perdurare. Tuttavia, ciononostante, come abbiamo visto l’Italia riuscirà a crescere abbastanza bene anche nel biennio 2025-2026.

La nostra crescita del PIL pro-capite batte tutti

E un dato di fatto che nel 2025 la nostra popolazione diminuirà ancora: precisamente dello 0,2%% e nel 2026 dello 0,3%. Le tre altre maggiori economie dell’Eurozona (Germania, Francia e Spagna) e le tre altre maggiori economie non UE del G-7 (USA, Giappone e Regno Unito) continueranno invece ad avere un costante aumento della popolazione che contribuirà di per sé stesso in misura non trascurabile alla crescita delle loro economie. La popolazione della Spagna, ad esempio, aumenterà dell’1% nel 2025 e dello 0,8% nel 2026; quelle degli Stati Uniti e del Regno Unito, rispettivamente, dello 0,8% e dello 0,7% in entrambi gli anni.

Naturalmente, un declino demografico non è un fattore positivo, specie nella prospettiva di lungo termine. Ma, da un'altra angolatura, riuscire a far crescere il PIL pur in presenza di un forte calo della popolazione è come vincere una partita di calcio in nove o un match di pugilato con una mano legata dietro la schiena. E il “miracolo” dell’Italia sta proprio in questo.

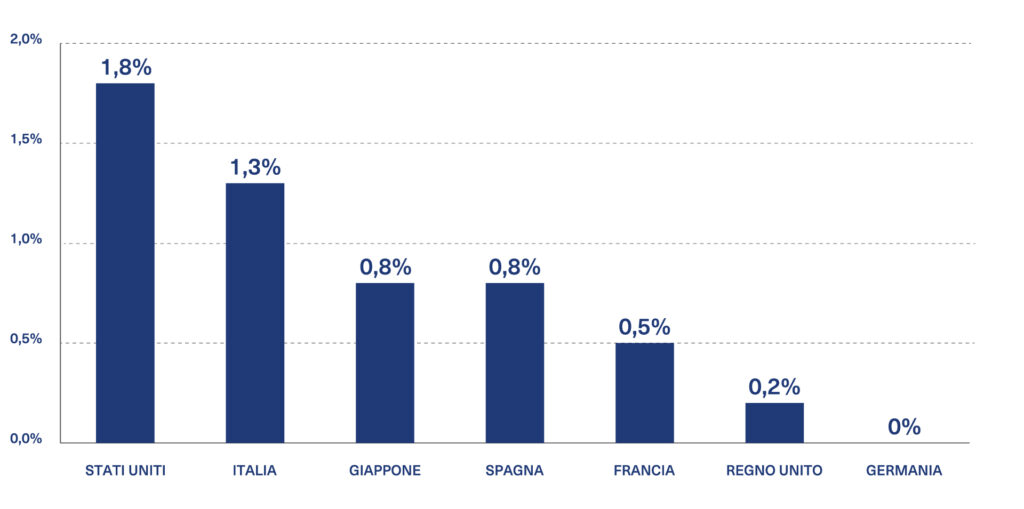

Infatti, escludendo la spinta della popolazione dalla crescita economica, il PIL per abitante dell’Italia non solo è stato secondo per aumento soltanto a quello degli Stati Uniti nel 2020-2024 (rispettivamente +6,6% e +9,9% rispetto al 2019, con la Francia ferma a +1,7% e la Germania addirittura in calo del -1,5%), ma sarà perfino leggermente superiore a quello americano nel 2025-2026 (+2,9% contro +2,8%), oltre che a quello di tutti gli altri Paesi. In termini di crescita media annua, l’Italia (con un +1,3%) sarà addirittura l’unica, assieme agli Stati Uniti (con un +1,8%), che realizzerà un aumento del proprio PIL pro capite superiore all’1% nell’intero periodo 2019-2026. Saranno invece tutti gli altri Paesi considerati a far registrare una crescita da “zero virgola”: Spagna e Giappone (+0,8% medio annuo), Francia (+0,5%), Regno Unito (+0,2%), Germania (addirittura 0%).

CRESCITA MEDIA ANNUA REALE DEL PIL PRO CAPITE: 2020-2026

(variazioni % rispetto al 2019)

Fonte: elaborazione di M. Fortis su dati e previsioni della Commissione Europea

L’Italia torna in avanzo primario

Sempre secondo i dati della Commissione Europea, nel 2024 l’Italia tornerà ad avere un bilancio pubblico primario (cioè prima del pagamento degli interessi) positivo, pari allo 0,1% del PIL, unico Paese del G-7 a riuscirci. Non solo. Lo Stato italiano sarà l’unico a presentare un surplus primario di bilancio anche nel biennio di previsione 2025-2026, per l’esattezza un attivo cumulato di 37,4 miliardi di euro, pari a 1,6 punti percentuali di PIL. Per contro, gli altri Paesi del G-7 accumuleranno ancora nel 2025-2026 enormi disavanzi statali primari: Germania -69,5 miliardi di euro; Regno Unito -72,5 miliardi di sterline; Francia -160,2 miliardi di euro; Stati Uniti -1.479 miliardi di dollari; Giappone -48 trilioni di yen (la Commissione non fornisce dati per il Canada).

BILANCIO STATALE PRIMARIO CUMULATO NEL BIENNIO 2025-2026

(Bilanci degli Stati esclusa la spesa per interessi, in miliardi di euro)

Fonte: elaborazione di M. Fortis su dati della Commissione Europea

Su un orizzonte previsionale più lungo, poi, già il “Fiscal Monitor” di ottobre del Fondo Monetario Internazionale aveva certificato che, oltre che nel biennio 2025-2026, anche nel triennio 2027-2029 l’Italia continuerà ad essere l’unico Paese del G-7 in grado di presentare un bilancio statale primario positivo, assieme alla Germania, che tornerà però in avanzo solo nel 2027. In particolare, dal 2027 al 2029 l’Italia cumulerà un surplus statale primario pari a 3,2 punti percentuali di PIL, meglio della stessa Germania (+1,5%) e nettamente meglio degli altri cinque Paesi del G-7, che resteranno in disavanzo: Canada (-1,1% cumulato); Regno Unito (-2,2%); Stati Uniti (-7,5%); Giappone (-7,6%); Francia (-9,1%).

La realtà è che l’Italia può vantare una straordinaria storia passata e futura di avanzi statali primari. Infatti, dal 1995 al 2029 (considerando anche le previsioni di Commissione Europea e FMI), cioè in 35 anni, il nostro sarà l’unico Paese del G-7 e dell’UE capace di presentare un bilancio statale primario in surplus per un totale di ben 30 anni, con l’eccezione soltanto del 2009 (crisi finanziaria mondiale) e del quadriennio 2020-2023 (pandemia e anni post-pandemia). Per un confronto storico, nello stesso periodo (1995-2029) la Francia risulterà in avanzo primario soltanto per 4 anni (l’ultimo è stato nel 2001), gli Stati Uniti per 9 anni (l’ultimo nel 2007), la Spagna per 11 anni (l’ultimo nel 2007), la Germania per 19 anni.

Numero di anni in cui i Paesi del G-6 hanno presentato bilanci primari positivi: 1995-2029

Fonte: elaborazione di M. Fortis su dati e previsioni Commissione Europea e FMI

Per quanto riguarda gli anni più recenti, va altresì segnalato che l’Italia, assieme alla Germania, risulterà nel periodo Covid e negli anni seguenti fino al 2026 il Paese il cui rapporto debito pubblico/PIL sarà aumentato di meno. Infatti, il debito dell’Italia farà segnare +5,7 punti percentuali di PIL rispetto al 2019; quello della Germania +4,2%. Ma con una fondamentale differenza: rispetto al 2019 il PIL della Germania nel 2026 risulterà cresciuto molto meno del nostro, come già detto in precedenza. Tutti gli altri Paesi del G-7 nel 2020-2026 vedranno nel frattempo aumentare drammaticamente i loro rapporti debito/PIL (rispetto al 2019): Giappone +13,5%; Regno Unito +17,5%; Francia +19%; Stati Uniti +20%.

In valore monetario, il debito pubblico italiano era il terzo del G-7 prima della pandemia, dopo quelli giganteschi di Stati Uniti e Giappone. Nel 2020, però, il nostro debito è stato superato da quello francese e nel 2021 anche da quello britannico ed è ora soltanto il quinto debito del G-7 in valore assoluto.

Altro aspetto fondamentale, di cui spesso i commentatori non tengono conto, è la crescita del debito pubblico al netto degli interessi, (cioè il debito “nuovo”, derivante dai bilanci primari e dagli aggiustamenti annuali stock-flussi), un indicatore in cui l’Italia è particolarmente virtuosa. Nel 2026 il debito dell’Italia (già includendo l’impatto degli aggiustamenti stock-flussi che nell’ultimo periodo incorporeranno gli strascichi dei superbonus edilizi) risulterà superiore di circa 260 miliardi di euro a quello del 2019, al netto della spesa per interessi. Ciò non ci rallegra certamente, perché tale incremento è stato dovuto principalmente a diversi costosi errori di politica economica degli ultimi anni che sarebbe stato doveroso e possibile evitare (reddito di cittadinanza, quota 100, mancati tetti di spesa e controlli sui superbonus edilizi). Tuttavia, l’analogo aumento della Francia, per un confronto, sarà addirittura di 827 miliardi, cioè oltre tre volte più alto del nostro. E anche gli incrementi in valore dei “nuovi” debiti di Stati Uniti, Regno Unito e Giappone saranno enormi.

La realtà è che, da quando abbiamo smesso di fare l’austerità forzata impostaci da Bruxelles (che aumentava anziché diminuire il rapporto debito/PIL), con i governi Renzi e Gentiloni il nostro debito pubblico è finalmente calato (da 134,7 a 133,6). Poi è rimasto sostanzialmente stabile nel biennio 2018-2019. Infine, i dati e le ultime proiezioni della Commissione Europea ci dicono che sul difficilissimo arco temporale 2020-2026 (scosso da pandemie e guerre) l’Italia è il Paese del G-7 il cui rapporto debito/PIL esclusi gli interessi risulterà cresciuto di meno rispetto alla situazione pre-Covid del 2019: soltanto +1,8 punti di PIL (già incorporando i costi differiti dei superbonus edilizi). L’Italia farà meglio perfino della Germania (+2,9 punti), mentre andranno alle stelle i debiti al netto degli interessi di Regno Unito (+9,2 punti), Stati Uniti (+10,6 punti), Giappone (+10,8) e della Francia (+12,9 punti).

In definitiva, in un mondo sempre più pieno di debiti, negli ultimi anni l’Italia di debiti ne ha fatti e ne sta facendo molti meno degli altri ed è tornata a crescere. Inoltre, è oggi un Paese creditore netto sull’estero. Perfino le agenzie di rating, che non sono mai state tenere nei nostri confronti, forse se ne stanno accorgendo, anche se non ancora tutte e con la dovuta consapevolezza.