La Cina è un grande problema da 30 anni (ma non l’avevamo capito).

di Marco Fortis

1. Adesso la Cina fa paura a tutti

Ci voleva l’offensiva frontale sferrata sull’auto dai produttori cinesi per risvegliare la dormiente Bruxelles. Infatti, l’Europa, già minacciata dai dazi e dall’avventurismo medio-orientale di Trump (con tutte le sue conseguenze su energia e inflazione), ora vede sgretolarsi giorno dopo giorno anche tutte le sue granitiche certezze germano-centriche sulla Cina come Eldorado per i prodotti del nostro continente.

Per oltre due decenni l’Unione Europea si era cullata nell’illusione di aver trovato in Pechino il partner ideale per tradurre in realtà due dei suoi paradigmi ideologici: far felici i propri consumatori (e i bilanci miliardari dei trader importatori del Nord Europa, più qualche spagnolo), permettendo l’arrivo dalla Cina, appena entrata nel WTO, di una marea di prodotti a basso prezzo; e far felici i suoi due principali Paesi fondatori, Germania e Francia, ben contenti di esportare auto di lusso e airbus in Cina, il nuovo grande mercato potenzialmente illimitato, stante le sue enormi dimensioni, offerto loro su un piatto d’argento dalla globalizzazione. Ma adesso quell’illusione si è infranta. Non solo perché la globalizzazione è finita, perlomeno come l’abbiamo vissuta fino ad ora. Ma anche a causa del cambio di mentalità imposto ai suoi cittadini dall’attuale leadership politica cinese che ha detto basta all’ostentazione del lusso europeo e ha invitato i propri abitanti a comprare beni made in China.

Le sirene d’allarme per il pericolo Cina, Paese trasformatasi nel giro di poco tempo da mercato promettente a concorrente temibile per le industrie europee, suonano ormai ininterrottamente come durante un bombardamento a Bruxelles. E in Italia il tema della concorrenza asimmetrica e dei dumping cinesi è stato al centro dell’ultima Assemblea di Confindustria e della relazione del suo Presidente Emanuele Orsini. Intanto, Spagna, Francia, Italia, Paesi Bassi e Lituania (spicca l’assenza della titubante Germania) hanno chiesto a Bruxelles di rafforzare gli strumenti di difesa dell’industria europea dall’aumento delle «pratiche commerciali sleali» per far fronte alla sovrapproduzione di Pechino che si traduce in un’inondazione di merci cinesi vendute sottocosto nel Vecchio Continente.

Un segnale di questa svolta nella percezione comune del pericolo Cina, anche in Italia, è il lungo articolo che qualche settimana fa Federico Fubini ha dedicato all’argomento sul Corriere della Sera: “La Cina si sta mangiando il Made in Italy (e l’Europa): perché abbiamo paura di difenderci?” (25-26 maggio 2026). Un titolo impensabile su un grande giornale italiano anche soltanto qualche anno fa. Sì, perché, vale la pena sottolinearlo, anche la maggior parte degli intellettuali e dei commentatori italiani per anni ci hanno raccontato che la Cina era un Paese amico ed un potenziale mercato d’oro per il Made in Italy, mentre i nostri distretti tessili e delle calzature stavano invece agonizzando sotto i colpi della concorrenza sleale e dei dumping cinesi. Gli stessi intellettuali e commentatori hanno anche più volte preso posizione in passato contro la richiesta di dazi sui prodotti cinesi avanzata dai settori più colpiti della nostra industria, giudicando tale richiesta come un atteggiamento retrogrado. E hanno invece invitato per anni le piccole e medie imprese italiane, sempre guardate con sufficienza da un certo nostro mainstream, a “svegliarsi” e a cogliere le grandi opportunità offerte dal mercato cinese anziché lamentarsi della concorrenza asiatica. Un tipico atteggiamento radical chic che, essendo ormai il pericolo Cina per l’economia non solo italiana ma europea diventato lampante, è quasi diventato oggetto di imbarazzo.

2. Ciò che scrivevamo sulla Cina diversi lustri fa

La Fondazione Edison ed in particolare lo scrivente avevano messo in guardia già prima dell’entrata della Cina nell’Organizzazione Mondiale del Commercio (WTO), nel 2001, che il commercio estero del gigante asiatico avrebbe creato più danni che benefici all’economia italiana. Infatti, data la particolare similarità della specializzazione produttiva internazionale della Cina e dell’Italia di allora (quando ancora non avevamo la farmaceutica, la cosmetica, l’alimentare, l’aerospazio, la cantieristica e la meccanica forti di oggi), l’ingresso a vele spiegate del gigante asiatico nel libero commercio ci avrebbe esposti ancor di più alla concorrenza asimmetrica, ai plagi e ai dumping cinesi nei beni tradizionali del tessile-abbigliamento-calzature, dei mobili, dei rubinetti e delle ceramiche a più basso costo, che già dagli inizi degli anni ’90 avevano cominciato a soffrire l’aggressività di Pechino. Questa nostra posizione critica, condivisa da poche personalità italiane, tra cui Giulio Tremonti (autore nel 2005 di un libro profetico, “Rischi fatali. L’Europa vecchia, la Cina, il mercatismo suicida: come reagire, Mondadori), fu all’epoca tacciata di “neo-protezionismo”.

Mentre il mainstream italiano, da un lato, magnificava la via della seta e l’Europa, dall’altro lato, si disinteressava totalmente dell’impatto della concorrenza cinese sull’economia italiana (con il famigerato Commissario al commercio Peter Mandelson che si mostrava più vicino agli interessi di Pechino che ai nostri), la Fondazione Edison supportò l’Associazione Nazionale dei Calzaturieri Italiani e l’allora viceministro del Commercio estero Adolfo Urso per ottenere dall’Unione Europea dazi antidumping contro le calzature cinesi e vietnamite, che entrarono in vigore una prima volta e furono poi prorogati per una seconda volta (M. Fortis, Dazi anti-Cina o sarà peggio, Corriere della Sera, 28 febbraio 2005). Sin dagli inizi del nuovo Millennio denunciammo ripetutamente numerosi casi di contraffazione di marchi italiani dell’abbigliamento, dei mobili e della rubinetteria da parte di aziende cinesi, fenomeno che perdura tutt’oggi (M. Fortis e A. Quadrio Curzio, Cina, basta coi falsi, Il Sole 24 Ore, 6 marzo 2004). Fummo personalmente promotori della proposta dell’obbligatorietà della denominazione del Paese di provenienza sui prodotti importati in Europa da Paesi extra-UE, il cosiddetto “Made in obbligatorio”, che il governo italiano portò in Europa. Tale proposta fu poi approvata a larga maggioranza dal Parlamento europeo ma infine venne bocciata in sede di Consiglio d’Europa per il veto soprattutto della Germania, avendo questo Paese ormai delocalizzato diverse sue produzioni in Cina (M. Fortis, Diventa strategica l’etichettatura sui Paesi d’origine, Il Sole-24 Ore, 31 ottobre 2004).

Con diversi articoli (M. Fortis, Un modello produttivo da difendere, Il Sole-24 Ore, 16 novembre 2004; Sciocchezzaio cinese, Panorama Economy, 31 agosto 2005; Il nostro Eldorado non è Pechino, Panorama Economy, 28 settembre 2005; Il boom di Pechino tra regole e squilibri, Il Messaggero, 29 marzo 2006; Attenti, non è l’Eldorado di cui si parla, Il Messaggero, 13 settembre 2006), illustrammo da varie angolazioni il pericolo Cina, razionalizzandolo soprattutto sotto due profili. Il primo fu quello di denunciare lo tsunami che la concorrenza asimmetrica della Cina, fatta di dumping sociale, ambientale e valutario, stava generando sulla manifattura e sui distretti industriali italiani, con una drammatica perdita di valore aggiunto e posti di lavoro. Il secondo fu quello di frenare le illusioni circa un presunto futuro boom di esportazioni italiane verso la Cina stessa.

3. L’impatto della concorrenza asimmetrica cinese sulla manifattura italiana ad inizio secolo e l’illusione della Cina come nuovo Eldorado per il Made in Italy

Coloro che ancora oggi scrivono che il nostro PIL ha faticato a lungo a recuperare i livelli del 2007, forse non hanno ancora compreso quanto la concorrenza asimmetrica di Pechino abbia contribuito a mettere in ginocchio l’economia italiana in quel periodo, prima ancora della crisi finanziaria mondiale dei mutui subprime, del contagio greco sul nostro debito sovrano e della successiva austerità: Cina, mutui subprime, Grecia e austerità furono per l’Italia di inizio Millennio come i quattro cavalieri dell’apocalisse, ma fu la Cina ad assestare il primo e più micidiale colpo.

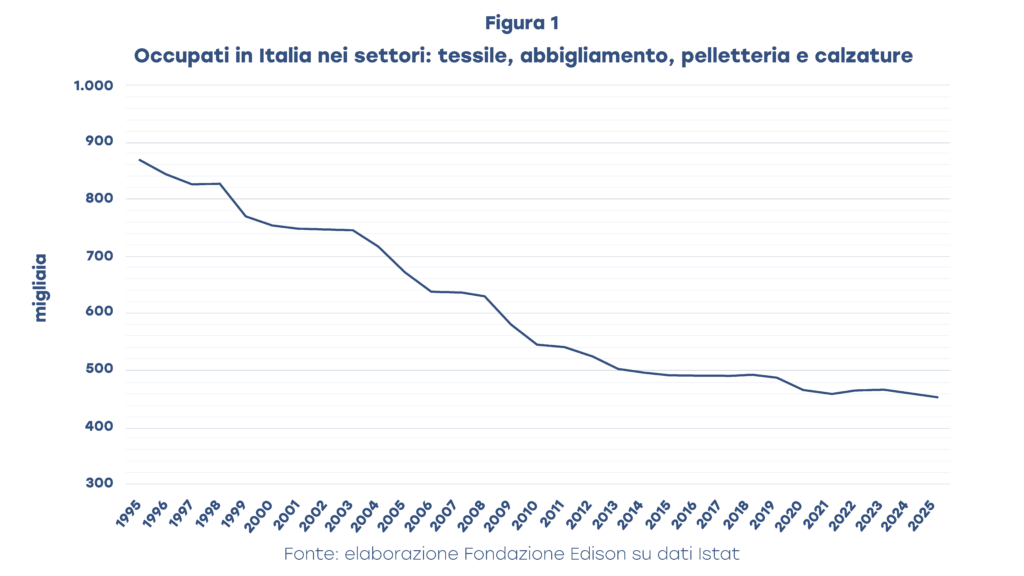

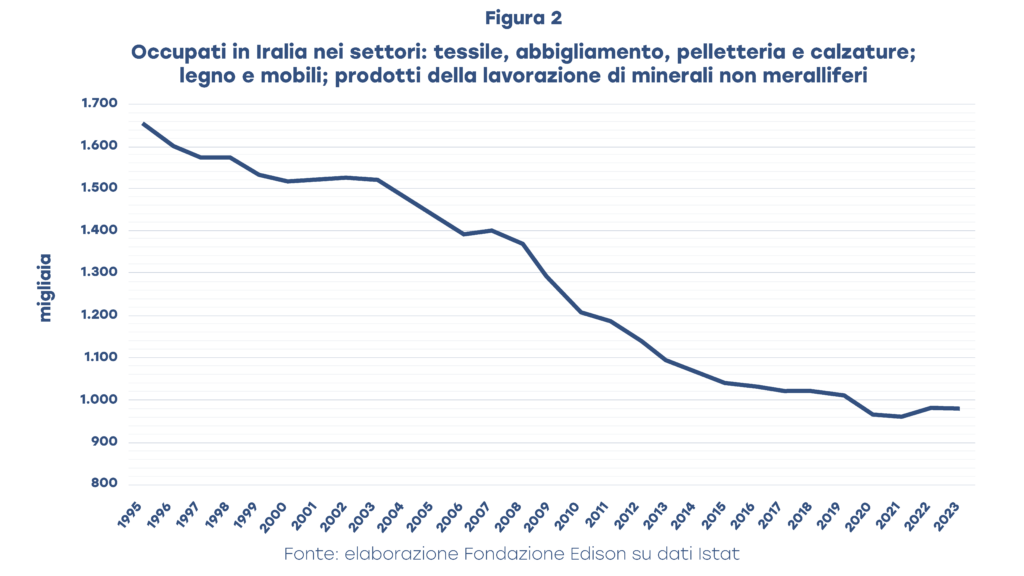

Bastino poche cifre a ricordare ciò che avvenne dal 1995 al 2013. L’industria manifatturiera italiana, secondo i dati di contabilità nazionale, perse 677 mila occupati in soli otto anni. Di questi, 369 mila furono persi dal nostro tessile-abbigliamento-calzature: fu la più grande emorragia di posti di lavoro di un singolo settore industriale nazionale europeo mai accaduta in così poco tempo (figura 1). Se alle perdite del tessile-abbigliamento-calzature aggiungiamo quelle del legno-mobile e della lavorazione dei minerali non metalliferi (ceramiche e pietre ornamentali), l’Italia sopportò un calo di occupati complessivo in questi settori più esposti alla concorrenza asimmetrica cinese di ben 561 mila occupati, l’83% del totale perduto dalla manifattura in quel periodo (figura 2).

In quegli anni, il governo Berlusconi mi affidò il compito di elaborare un Rapporto preliminare per la Seconda Conferenza Nazionale sul Commercio con l’Estero, che si tenne a Roma il 26 febbraio 2005. In tale Rapporto (M. Fortis, Le due sfide del Made in Italy: globalizzazione e innovazione, Il Mulino, Collana della Fondazione Edison, 2005) il tema del pericolo-Cina per la nostra economia fu portato all’attenzione generale. In particolare, si riportano qui di seguito alcune stime impressionanti sulla perdita di quote di mercato subite dall’Italia in Europa durante quegli anni a seguito della concorrenza asimmetrica cinese:

“Per quanto riguarda l’impatto della concorrenza cinese sulle quote di mercato dell’Italia nel mondo è interessante analizzare a scopo esemplificativo i dati riguardanti l’Unione Europea a 15 membri, sia perché essi sono particolarmente accurati e aggiornati, sia perché la UE-15 costituisce il principale mercato di sbocco dell’Italia, avendo assorbito nel 2003 il 53,5% del nostro export. Dalle statistiche disponibili emerge chiaramente che il mercato europeo è stato letteralmente invaso negli ultimi anni da beni provenienti dalla Cina. In alcuni casi si tratta di beni esportati direttamente da aziende cinesi, in altri casi si tratta di beni importati in Europa da multinazionali europee che hanno delocalizzato impianti produttivi in Cina, in altri casi ancora si tratta di beni commercializzati da gruppi di acquisto europei che ne hanno commissionato la produzione ad imprese cinesi.

Per gettare luce su questo fenomeno, la Fondazione Edison ha analizzato la dinamica dell’import della UE-15 di 16 importanti categorie merceologiche, con particolare riferimento alle provenienze dall’Italia e dalla Cina. Si tratta di 7 categorie di prodotti appartenenti al sistema “Abbigliamento-moda” (calzature; maglie e calze; abbigliamento in tessuto e accessori; occhiali; montature; oreficeria e gioielleria; articoli in pelle) e di 9 categorie di prodotti appartenenti al sistema “Arredo-casa” e “Automazione-meccanica“(rubinetteria e valvolame; lampade ed illuminotecnica; mobili e cucine; divani e sedie; casalinghi in metallo; ferramenta, cerniere per mobili; serrature e maniglie; posateria e utensili; pietre ornamentali lavorate).

Complessivamente nelle 16 categorie merceologiche analizzate tra il 1996 e il 2003 l’import della UE-15 dalla Cina è cresciuto da 9 a 22,2 miliardi di euro, con un incremento del 147%, mentre l’import della UE dall’Italia per gli stessi prodotti è aumentato nello stesso periodo solo del 9% da 17,3 a 18,9 miliardi di euro. Nelle 7 categorie di prodotti del sistema “Abbigliamento-moda” la Cina è ormai nettamente il primo fornitore della UE (con 16,1 miliardi di euro) davanti all’Italia (11,1 miliardi). La Cina sta aumentando le sue esportazioni verso la UE anche in comparti come la gioielleria-oreficeria o l’occhialeria in cui era praticamente assente otto anni fa. Lo stesso sta avvenendo nelle 9 categorie di prodotti meccanici e dell’arredo-casa presi in esame dalla Fondazione Edison. In questo caso l’Italia era oltre 4 volte più importante della Cina come fornitore della UE nel 1996, mentre nel 2003 il rapporto a nostro vantaggio è calato a 1,2. Tra il 1996 e il 2003 le importazioni della UE-15 dalla Cina nelle 9 categorie di prodotti della meccanica e dell’arredo-casa sono infatti cresciute del 322%, passando da 1,5 a 6,2 miliardi di euro, mentre le vendite degli stessi prodotti dall’Italia alla UE sono aumentate solo del 22%, da 6,4 a 7,8 miliardi. Gli incrementi più consistenti di importazioni dell’Europa dalla Cina nell’ambito dei beni per la casa e della meccanica hanno riguardato la rubinetteria, le lampade e l’illuminotecnica, il mobilio e le pietre ornamentali.

Occorre dunque prendere atto che la concorrenza asimmetrica e sleale cinese sta producendo effetti assai negativi sulla bilancia commerciale e sul sistema produttivo italiano, indebolendo alle sue radici lo stesso tessuto della nostra società civile, specie in alcuni importanti distretti e regioni del Paese” (Fortis, Le due sfide del Made in Italy, cit., pp. 131).

Ma questi dati allarmanti non furono molto ascoltati, non solo in Europa ma perfino in Italia, a causa di una corrente prevalente di pensiero e di lobbies che tendevano a sminuirne la rilevanza contrapponendovi le presunte formidabili opportunità che il mercato cinese avrebbe offerto al Made in Italy. Questa autentica sciocchezza fu da me ripetutamente criticata, numeri alla mano. Nello stesso Rapporto di cui sopra, infatti, scrivevamo:

“Che la Cina sia la vera novità economica agli inizi del XXI secolo non par dubbio, ma per una economia come quella italiana è importante fare bene i conti per non sopravvalutare le proprie capacità nei confronti del gigante asiatico. L’analisi non può perciò prescindere dalle cifre che, pur nella loro aridità, mettono in guardia da ingiustificate speranze che allentino la vigilanza nei confronti della concorrenza asimmetrica e della contraffazione cinese. Una realtà che, come abbiamo visto, sta determinando conseguenze assai gravi nei nostri distretti e in molti settori portanti del made in Italy, a cominciare dalle calzature e dal tessile-abbigliamento.

Va precisato subito, per avere alcuni termini di paragone, che nel 2003 l’export italiano verso la Cina (un Paese con 1 miliardo e 300 milioni di abitanti) è stato solo del 17% superiore a quello verso il Portogallo (un Paese con soli 10 milioni di abitanti). È stato perciò detto che l’Italia sul mercato cinese è in ritardo; ma, poiché le nostre esportazioni verso la Cina sono in forte crescita, bisogna guardare al futuro con ottimismo. Tuttavia, se anche le esportazioni italiane (o un mix di queste e di vendite dirette in loco) verso la Cina continuassero ad aumentare su base annua ad un ritmo intorno al 15% a valori correnti (come è avvenuto nel 2004, dopo un sensibile calo nel 2003), nel 2010 raggiungerebbero soltanto la cifra di 10,1 miliardi di euro.

Quale sia la dimensione di questa cifra lo si comprende osservando che essa è di 1,7 miliardi inferiore alle nostre odierne importazioni dalla Cina stessa (che nel 2004 dovrebbero aver raggiunto gli 11,8 miliardi) e nettamente inferiore all’ammontare del nostro attuale export verso la Spagna. Questo “piccolo” (rispetto alla Cina) Paese con 41 milioni di abitanti (che è oggi a pari merito con il Regno Unito il nostro quarto mercato, dietro Germania, Francia e USA) ha infatti da noi importato 18 miliardi di euro nel 2003. Crescendo ad un tasso annuo del 15% le esportazioni italiane verso la Cina riuscirebbero ad eguagliare le attuali esportazioni italiane verso la Spagna solo nel 2015. Mentre nell’ipotesi che il nostro export verso la Spagna cresca almeno del 5% annuo, alle esportazioni italiane verso la Cina occorrerebbero ben 15 anni di crescita al 15% annuo per eguagliare in valore il mercato spagnolo. Bisognerebbe cioè aspettare il 2020!” (M. Fortis, Le due sfide del Made in Italy, cit. pp. 182-183).

Fummo profetici. Infatti, queste nostre proiezioni si sono rivelate errate, ma per difetto! Tant’è che nel 2025 l’Italia ha esportato in Cina soltanto 14,3 miliardi di euro, appena il 2,2% delle esportazioni totali italiane, appena un miliardo in più di quanto abbiamo esportato in un piccolo Paese come l’Austria (13,2 miliardi) e quasi 24 miliardi in meno di quanto abbiamo esportato in Spagna (38,2 miliardi). Dunque, la Cina non è mai diventata un Eldorado per il Made in Italy, mentre nel 2025 il nostro disavanzo bilaterale con Pechino è lievitato a 46,3 miliardi di euro, il più elevato che abbiamo dopo quelli assai inferiori per valore con i Paesi Bassi e la Germania.

4. Il secondo shock cinese: questa volta tocca a tutta l’Europa

Quello che, in un recente Rapporto per il Centre for European Reform, Sander Tordoir e Brad Setser hanno definito il secondo shock cinese (China Shock 2.0: the Cost of Germany Complacency, 20 maggio 2026), colpisce stavolta l’Europa intera e perfino la Germania, che ha sempre intrattenuto rapporti privilegiati con Pechino sfruttando le opportunità offerte dal mercato cinese ma che ora vede minacciato dalla Cina proprio il suo settore chiave, quello dell’automotive.

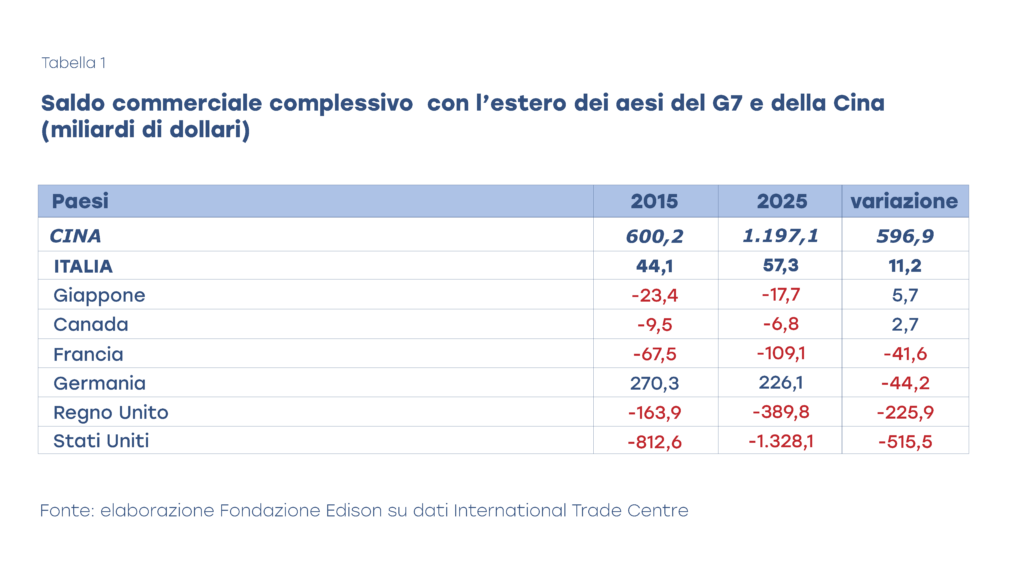

Come si può constatare dalla tabella 3, il surplus commerciale con l’estero della Cina ha raggiunto nel 2025 il livello record di 1.197 miliardi di dollari, con un incremento di 597 miliardi in dieci anni rispetto al 2015. Tra i Paesi del G7 l’Italia è l’unica economia che nel decennio ha migliorato il suo surplus commerciale, di circa 11 miliardi, mentre la Germania ha peggiorato il suo surplus di 44 miliardi e la Francia il suo deficit di 42 miliardi. Canada e Giappone hanno migliorato lievemente i loro deficit, mentre quelli di Stati Uniti e Regno Unito si sono dilatati enormemente, peggiorando, rispettivamente, di 515 e 226 miliardi.

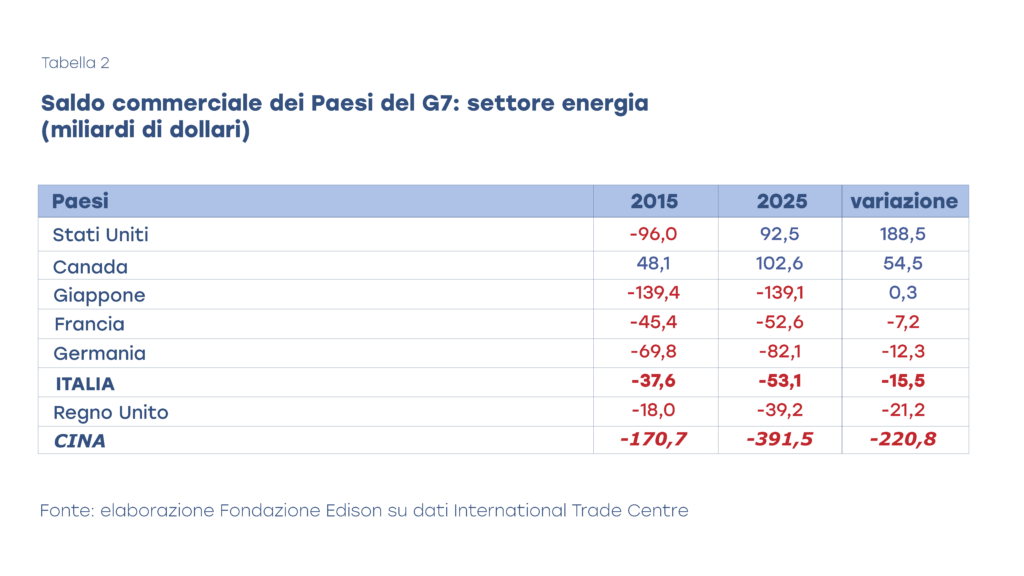

La tabella 2 mette in evidenza l’enorme deficit commerciale con l’estero della Cina per l’energia, peggiorato dal 2015 al 2025 di 221 miliardi di dollari. Nello stesso periodo il Canada ha incrementato il suo surplus di 54 miliardi, mentre gli Stati Uniti sono passati da un deficit di 96 miliardi ad un surplus di 92. L’elevato deficit energetico giapponese è rimasto stabile, mentre sono peggiorati i deficit dei quattro Paesi europei del G7. Il disavanzo estero dell’Italia, in particolare, è lievitato a 53 miliardi. Da notare che l’energia (voce HS27 della classificazione internazionale) pesa per circa il 12% nell’export mondiale.

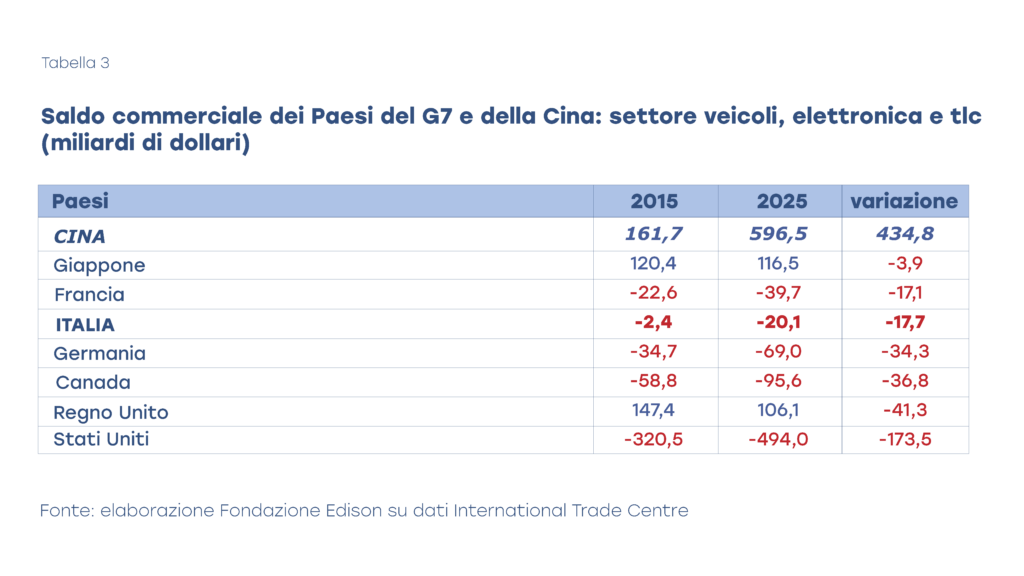

Nella tabella 3 si può invece osservare la dinamica delle bilance commerciali dei vari Paesi nell’insieme dei settori automotive, elettronica e tlc (voci HS87 e HS85 della classificazione internazionale). Il surplus complessivo della Cina in questi settori è aumentato considerevolmente dal 2015 al 2025, di ben 435 miliardi di dollari. L’avanzo del Giappone si è ridotto lievemente, mentre quello della Germania, pur restando elevato, è diminuito nel decennio di 41 miliardi. Tutti gli altri Paesi, in particolare USA, UK e Canada, hanno visto peggiorare i loro deficit. Quello dell’Italia è cresciuto di 17,7 miliardi. All’interno di questo aggregato di settori (che pesa per circa il 23% nell’export mondiale) vi è la voce dei veicoli e delle loro parti (HS87, che pesa per circa il 7% nell’export mondiale). L’export cinese di veicoli e loro parti (escluso il materiale ferroviario) è cresciuto enormemente dal 2015 al 2025, passando dai 63 miliardi di dollari del 2015 ai 248 miliardi del 2025. In questo settore la Cina ha superato per export il Messico nel 2021, il Giappone nel 2022 e nel 2025 si è portata a meno di 40 miliardi dall’export della Germania. La chiave di volta di questa sfida planetaria è la crescente leadership del gigante asiatico nell’auto elettrica e nelle relative batterie. Il surplus commerciale con l’estero della Cina nei veicoli ha raggiunto nel 2025 i 207 miliardi di dollari ed è ormai più alto sia di quello della Germania (130 miliardi) sia di quello del Giappone (124 miliardi). Presto potrebbe superare la somma di entrambi.

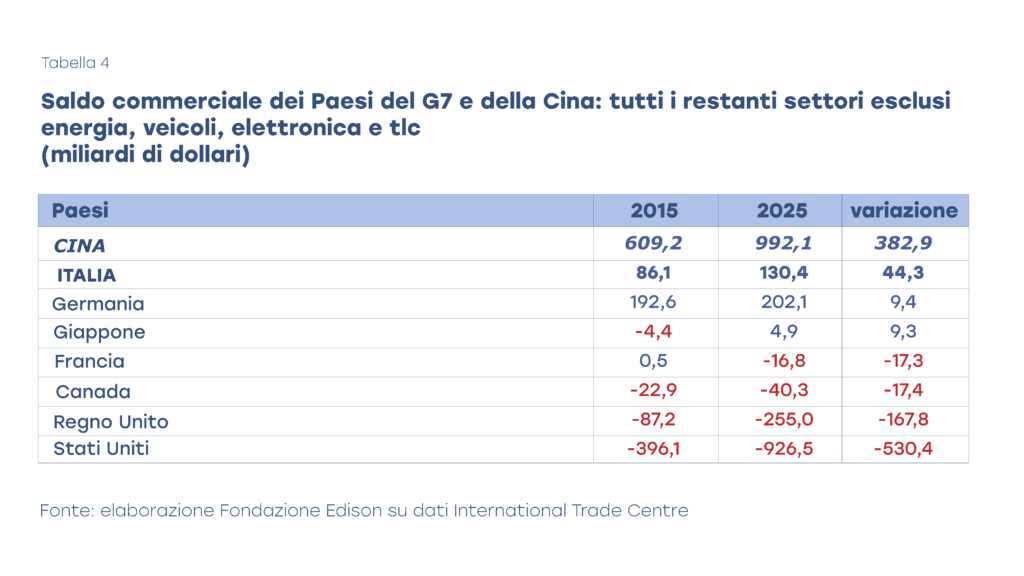

Nella tabella 4, infine, abbiamo riportato le bilance con l’estero dei Paesi del G7 e della Cina nei restanti settori del commercio mondiale esclusi energia, veicoli e tlc. Questo imponente aggregato residuale di prodotti pesa per ben il 65% sul totale dell’export mondiale e vede primeggiare ancora la Cina, con un surplus nel 2025 di 992 miliardi di dollari, cresciuto di 383 miliardi rispetto a quello che Pechino aveva dieci anni fa. La sorpresa qui è l’Italia che, grazie alla forza della sua meccanica, alla tenuta dei suoi settori tradizionali della moda e dell’arredo, al boom della sua farmaceutica, degli alimentari e della cosmetica, degli yacht e delle navi da crociera, nonché dell’aerospazio, è diventata il quarto esportatore mondiale di questa categoria residuale di beni, con un surplus con l’estero che è aumentato di 44 miliardi nell’ultimo decennio, raggiungendo la straordinaria cifra di 130 miliardi di dollari.

Come reagire al crescente strapotere della Cina? L’Unione Europea è stretta tra i dazi americani, l’aggressività cinese nell’automotivee la sfida dell’Intelligenza Artificiale che sia gli Stati Uniti sia la Cina stanno spingendo verso confini che superano ogni immaginazione. La Cina domina il campo delle terre rare e delle batterie ma sempre più anche quello delle materie prime per i farmaci. Il Vecchio Continente sembra frastornato. Urgono decisioni rapide per arginare le due superpotenze, ma la nazione guida dell’Europa, la Germania, appare incerta sulla strategia da intraprendere, come sottolineano Tordoir e Setser nel loro Report. La Francia continua a sperare di poter vivacchiare vendendo a Pechino Airbus e tecnologie nucleari. La Commissione europea, anche per questo, tentenna.

Il caso italiano è diverso. La Cina può davvero mangiare il Made in Italy, come ha titolato il Corriere della Sera? Noi non lo crediamo. Per ora l’Italia sta presidiando bene le sue numerose nicchie di specializzazione, come mostra il suo crescente surplus commerciale e il raggiungimento in meno di dieci anni degli stessi livelli di export di un grande Paese come il Giappone. Certo i rischi non mancano. A parte i danni incalcolabili per le nostre aziende della contraffazione cinese che continua ininterrottamente da inizio secolo, preoccupano soprattutto i clamorosi dumping che le imprese del gigante asiatico stanno cominciando a praticare estesamente, sussidiate dal loro governo, anche su macchinari e tecnologie in cui l’Italia eccelle. In questo caso, la realtà non è che le nostre imprese non sono più competitive ma che stanno subendo una concorrenza chiaramente sleale. La risposta non può che essere una sola, come fecero i calzaturieri vent’anni fa. Avviare anche in settori come la meccanica azioni antidumping verso la Cina che l’Europa deve assolutamente supportare, senza alcun timore reverenziale verso Pechino, anche perché ormai Bruxelles non ha più nulla da perdere.