Povertà e ricchezza in Italia: cosa dicono davvero i dati.

di Marco Fortis

Leggendo i giornali o seguendo i talk show in TV si ricava la netta impressione che l’Italia sia un Paese di poveri con la ricchezza concentrata nelle mani di pochi. Inoltre, si è spinti a pensare che la recente inflazione abbia eroso in modo irreversibile il potere d’acquisto degli italiani. Ma è davvero così? I numeri raccontano una storia diversa.

1. Gli italiani meno abbienti sono i più ricchi d’Europa

Cerchiamo innanzitutto di fare un po’ di chiarezza sul tema controverso della ricchezza. Che in tutti i Paesi più avanzati il 10% dei cittadini più facoltosi (il cosiddetto decimo decile) detenga la quota più alta della ricchezza, in genere più del 50% del totale, non è una notizia. E non è nemmeno una notizia che il 50% dei cittadini più poveri (il cosiddetto bottom 50%) ne detenga una frazione molto bassa, normalmente meno del 10%. Sono numeri “normali” nelle società democratiche capitalistiche mature, mentre nei Paesi con dittature e oligarchie il divario può essere anche più ampio.

Tuttavia, non passa mese senza che qualche centro studi o ONG si spinga quasi a criminalizzare ideologicamente la ricchezza e la sua concentrazione, alimentando un senso di sempre più diffuso risentimento nell’opinione pubblica, specie tra le classi sociali meno abbienti. Questo modo di trattare l’informazione economica è alquanto discutibile. Infatti, molti miliardari e milionari sono tali non in quanto percettori di chissà quali rendite bensì perché posseggono quote di controllo delle imprese che hanno meritoriamente creato, generando PIL e occupazione; imprese il cui valore, inoltre, tende ovviamente a crescere in periodi di boom della borsa come quello recente, perlomeno fino allo scoppio del conflitto tra Israele e Stati Uniti con l’Iran. Bisognerebbe inoltre distinguere tra la ricchezza, cioè il patrimonio immobiliare e finanziario, da un lato, e i redditi, dall’altro, due cose molto diverse (normalmente la maggior parte delle persone vive coi secondi, non con la prima), altrimenti si corre il rischio di generare una confusione ancora maggiore.

La vera notizia preoccupante è piuttosto un’altra e cioè che negli ultimi anni si sta assistendo in alcuni Paesi avanzati e liberali, in particolare negli Stati Uniti, ad una crescente iper-concentrazione della ricchezza nelle mani di pochi potenti tycoon, col rischio che questi supermiliardari possano avere una influenza sempre più rilevante - anche attraverso i social media e le tecnologie che essi controllano - sulla politica e sulle persone. Secondo la Federal Reserve, negli Stati Uniti l’1% dei più ricchi nel secondo trimestre 2025 deteneva il 31,1% della ricchezza totale del Paese e il decimo decile più ricco il 67,5% della stessa, contro l’appena il 2,5% del 50% degli americani meno abbienti. In altre parole, negli Stati Uniti il 10% più facoltoso della popolazione detiene un patrimonio pari a 27 volte quello del 50% dei più poveri.

2. In Italia la ricchezza è molto meno concentrata che in America e in altre grandi nazioni europee

Tutto ciò premesso, la concentrazione della ricchezza esiste ovviamente anche in Italia, ma da qui a sostenere, come hanno fatto alcuni, che il nostro sia un Paese sempre più costituito da poveri e sia minacciato, persino nelle sue fondamenta democratiche, da pochi super ricchi con patrimoni tipo Musk o Bezos, ne passa parecchio. E stupisce che persino alcune autorevoli testate talvolta diano voce a simili assurdità sull’Italia.

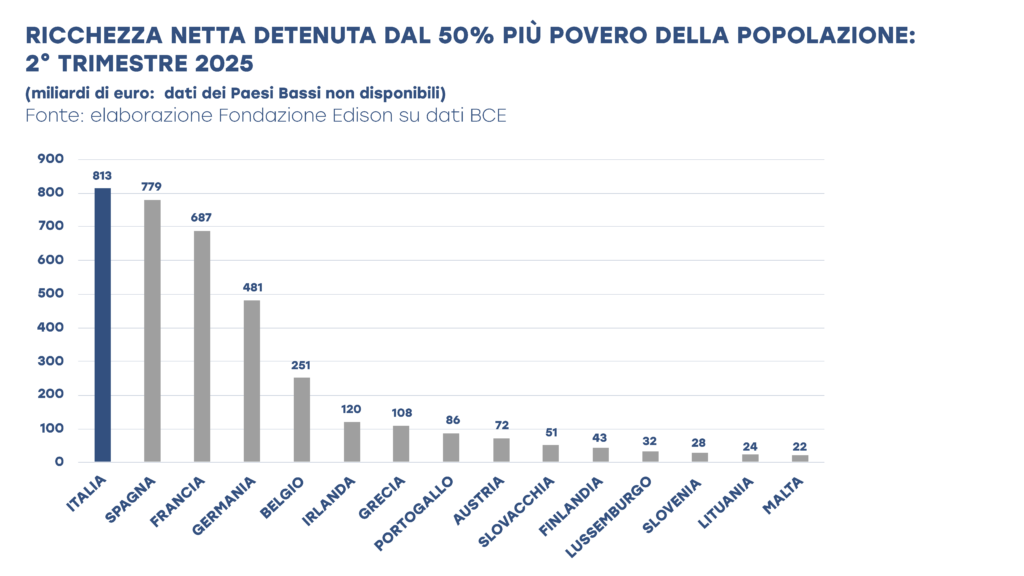

È invece possibile tracciare un quadro oggettivo (e comparato con altri Paesi) della concentrazione della ricchezza in Italia attraverso i Distributional wealth accounts, i cui numeri sono aggiornati trimestralmente dalla Banca centrale europea sul proprio sito internet. Da questi numeri emerge innanzitutto una prima notizia “controcorrente” e cioè che il 50% degli italiani con i patrimoni più bassi detiene una ricchezza netta (dedotti i debiti) di 831 miliardi di euro (i dati sono aggiornati al secondo trimestre 2025), un numero che equivale a oltre 1/3 del PIL italiano. Si tratta del più alto patrimonio comparabile in Europa per il 50% della popolazione meno abbiente, davanti ai 779 miliardi detenuti dalla corrispondente quota degli spagnoli più “poveri”, ai 687 miliardi dei francesi più “poveri” e ai 481 miliardi dei tedeschi più “poveri”. Una classifica da cui esce vincente il modello distribuzionale dei Paesi mediterranei su quello dei Paesi del Nord Europa, almeno per ciò che riguarda questo aspetto.

3. Il confronto tra Italia, Francia, Germania e Stati Uniti

Se restringiamo, per semplicità, la nostra analisi ai primi tre Paesi dell’area dell’Euro, possiamo approfondire meglio il tema. È vero che il 10% degli Italiani più ricchi (il decimo decile) detiene il 59,9% della ricchezza totale, una percentuale che, seppure inferiore a quella della Germania (60,5%), è superiore a quella della Francia (54,7%). Ma in Italia il 50% dei meno abbienti (bottom 50%) detiene il 7,4% della ricchezza, una cifra molto più alta della Francia (5%) e della Germania (2,5%). Sicché se vogliamo scoprire quante volte i ricchi sono più ricchi dei più poveri (cioè il decimo decile diviso il bottom 50%), in Italia troviamo il valore più basso, pari a circa 8 volte, rispetto alle 11 volte della Francia, alle 24 volte della Germania e alle già citate 27 volte degli USA. In altre parole, ammesso che la ricchezza sia un male, non esiste un “caso Italia” di esagerata concentrazione della ricchezza.

La Bce riporta altresì i valori di ricchezza pro capite del 50% dei più poveri in ogni Paese, con l’Italia che ha raggiunto il suo massimo storico nel secondo trimestre 2025, pari a 28.640 euro per abitante, davanti alla Francia (21.210 euro) e alla Germania (12.580). Inoltre, altro aspetto non trascurabile, il 50% degli italiani più poveri ha una quota di debiti sul totale del proprio patrimonio (26,9%) inferiore a quella del 50% della popolazione più povera di francesi (45,2%) e di tedeschi (48,4%). Insomma, in Francia e in Germania, non solo i più poveri sono meno ricchi che in Italia ma devono preoccuparsi anche del fatto di avere molti più debiti.

4. La ricchezza finanziaria italiana batte il Covid e l’inflazione

I dati sulla ricchezza dei settori istituzionali diffusi recentemente dall’Istat e di prevalente fonte Banca d’Italia confermano inoltre che la ricchezza finanziaria netta (RFN) delle famiglie italiane è la più alta in Europa in rapporto al PIL e che, nonostante la pandemia, essa è cresciuta notevolmente a valori correnti dal 2019 al 2024. Inoltre, secondo le ultime stime Bankit, essa è aumentata anche da fine 2024 al terzo trimestre 2025, battendo così l’inflazione divampata nel 2022-2023.

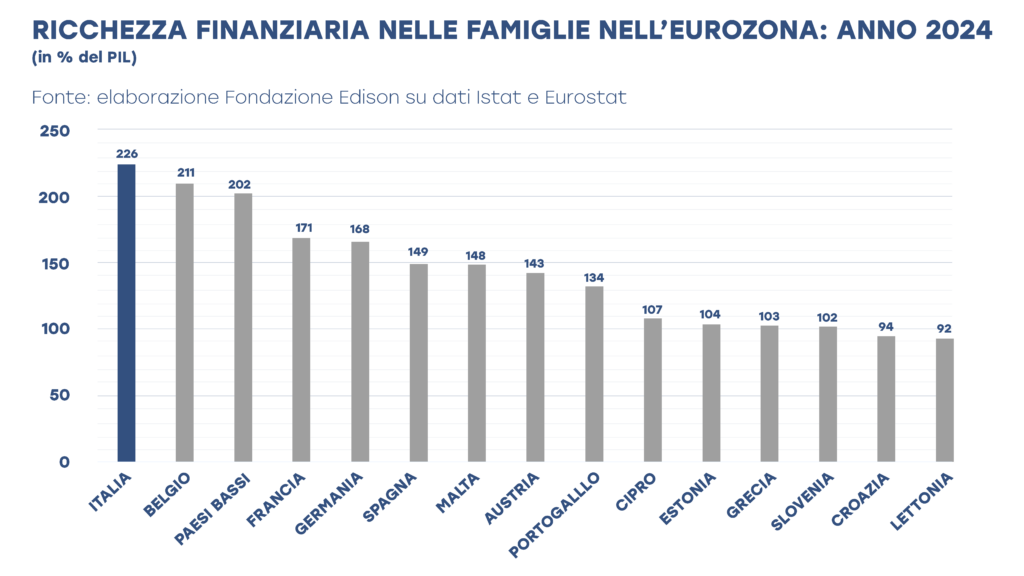

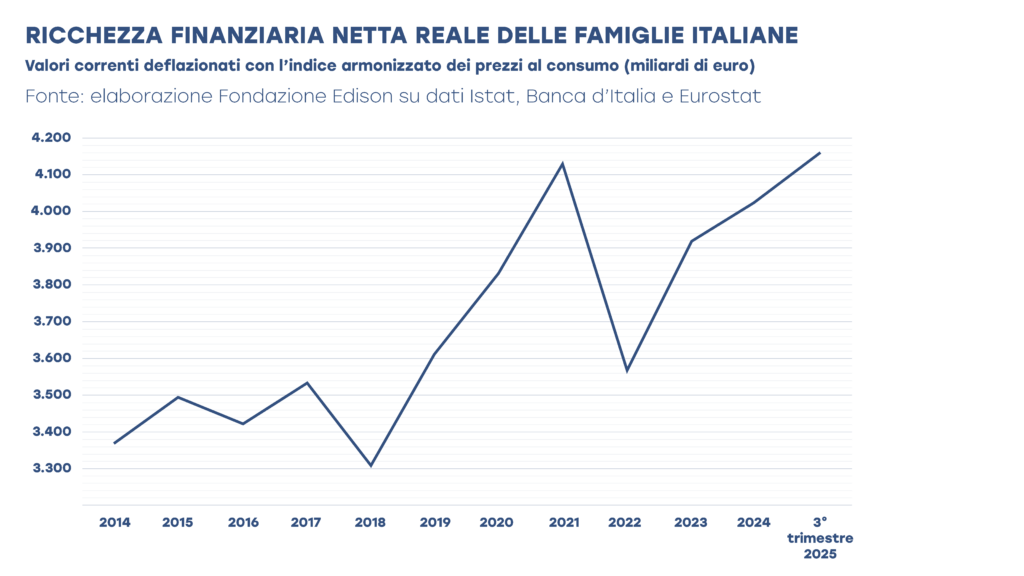

Incrociando i dati Istat e Bankit con quelli coerenti dell’Eurostat, scopriamo innanzitutto che la RFN dell’Italia è stata nel 2024 pari al 226% del PIL, davanti alla RFN delle famiglie del Belgio (211%), dei Paesi Bassi (202%), della Francia (171%), della Germania (168%) e della Spagna (149%). Non solo. Dal 2019 al 2024 la RFN delle famiglie italiane è passata da 3.749 a 4.971 miliardi di euro: +1.222 miliardi in cinque anni (i dati, secondo le classificazioni vigenti, incorporano la RFN delle organizzazioni non profit che tuttavia rappresentano solo una quota marginale del totale).

La crescita della RFN delle famiglie italiane dal 2019 al 2024 è stata del 32,6%, nettamente superiore a quella dell’inflazione, cioè dell’indice armonizzato dei prezzi al consumo, aumentato complessivamente nel periodo considerato del 18,9%. Dunque, gli italiani sono oggi molto più ricchi anche in termini reali rispetto al 2019, anno precedente la pandemia, nonostante l’impennata dell’inflazione del 2022-2023. Infatti, nel sottoperiodo 2019-2021 la RFN era aumentata del 18,7%, mentre l’inflazione soltanto del 3,9%. Poi, nel sottoperiodo successivo 2021-2024, la RFN è cresciuta dell’11,7%, dunque un po’ meno dell’inflazione, +14,5%, ma mantenendo tuttavia il grosso dell’incremento reale accumulato in precedenza. Inoltre, essendo diminuita la nostra popolazione dell’1,3% dal 2019 al 2024, la RFN pro capite in Italia è aumentata complessivamente in cinque anni del 34,3%, cioè poco meno del doppio dell’inflazione, con un significativo incremento in termini reali.

A fine 2024, la RFN delle famiglie italiane risultava ancora inferiore in termini reali del 2,4% rispetto al massimo storico toccato nel 2021, è vero, ma, secondo i dati di Banca d’Italia già pubblicati anche sul sito web di Eurostat, alla fine del terzo trimestre 2025 la RFN degli italiani era arrivata a quota 5.221 miliardi di euro, con un ulteriore balzo all’insù del 5% a valori correnti rispetto al dato di fine 2024. Considerato che nel 2025 l’inflazione è aumentata dell’1,7%, si può stimare che al terzo trimestre 2025 la RFN delle famiglie italiane si è collocata già dello 0,8% in termini reali sopra i livelli del 2021, fissandosi così ad un nuovo massimo storico.

L’Istat fornisce anche i dati sulla ricchezza non finanziaria delle famiglie italiane, costituita prevalentemente da abitazioni e terreni coltivati. Il valore di questa ricchezza, che di per sé ha la natura di un investimento non liquido e di lungo periodo, dal 2019 al 2024 è cresciuto di meno non solo della RFN ma anche dell’inflazione, soltanto del 5,9%, arrivando nel 2024 alla cifra 6.672 miliardi di euro. Si tratta, tuttavia, di un valore fittiziamente eroso dall’incremento dei prezzi del 2022-2023, in quanto la maggior parte delle famiglie ha mantenuto il pieno possesso delle abitazioni e dei terreni, cioè non li ha venduti ricavando una somma monetaria che poi avrebbe perso potere d’acquisto rispetto all’inflazione. Quindi, non condividiamo il metodo dell’Istat di sommare RFN e ricchezza non finanziaria per poi concludere che la somma, cioè la ricchezza totale netta delle famiglie italiane, ha perso il 5% circa di valore reale dal 2021 al 2024. Si tratta di una affermazione discutibile.

Tornando ai dati europei, è infine interessante notare che la RFN delle famiglie italiane pro-capite è quella cresciuta di più a valori correnti tra i quattro maggiori Paesi dell’Eurozona dal 2019 al 2024 (+34,3%, come già detto), davanti a Spagna (+30%), Germania (+28,5%) e Francia (+16,7%). Considerato anche l’aumento dei prezzi al consumo nello stesso periodo negli altri Paesi (cioè +18,3% in Spagna, +22,3% in Germania e +17,5% in Francia), l’Italia ha anche fatto registrare, davanti alla Spagna, la migliore performance della sua RFN per abitante in termini reali, che è invece stata erosa in Francia ed è aumentata assai poco in Germania.

5. Il controverso tema della povertà

Altro tema alquanto controverso e strumentalizzato fino all’eccesso è quello della povertà.

Le polemiche politiche al calor bianco e le enfasi mediatiche non aiutano a inquadrare correttamente il perimetro della povertà, fenomeno che è stato spesso richiamato con preoccupazione nei suoi più recenti interventi anche dal Presidente della Repubblica Sergio Mattarella, assieme ai temi dei bassi salari reali, del lavoro nero e dei contratti “pirata”. L’analisi è per di più complicata da un caos di statistiche non comune, il che impedisce di fare chiarezza sulla povertà vera, quella dei più disagiati, delle periferie e delle aree di emarginazione, sostenute dall’incessante ma non sufficiente azione meritevole di molte realtà non profit. In effetti, i numeri della povertà in Italia sono talmente tanti e discordanti che si corre il rischio di capirci poco o nulla o di rimanere confusi. Sparate ad effetto sulle prime pagine dei giornali, le statistiche sulla povertà alimentano l’impressione diffusa che l’Italia sia un Paese enormemente povero e che lo Stato faccia poco o nulla per combattere una piaga le cui dimensioni reali vengono però spesso esagerate per finalità di lotta politica e di comunicazione, impedendo così di comprendere dove si annida la povertà effettiva e di come contrastarla efficacemente.

Sarebbe invece utile che gli analisti e le forze politiche trattassero il tema della povertà in modo meno demagogico e strumentale, cercando di comprenderne i reali contorni, al netto dell’enorme platea di evasori “poveri”. Ciò allo scopo di definire una linea di intervento bi-partisan, l’unica che può davvero agire nel lungo periodo e in modo strutturale per attenuare il disagio individuale e sociale dei poveri veri.

Infatti, il fenomeno dell’evasione fiscale, assai diffuso in Italia, complica ulteriormente l’inquadramento corretto della povertà, come ricorda spesso uno studioso del campo come Alberto Brambilla, Presidente del Centro studi e ricerche Itinerari Previdenziali, che ha frequentemente richiamato l’attenzione sul paradosso degli evasori “poveri”. I livelli di povertà e dei salari, per come sono misurati in Italia, sono del tutto irrealistici, secondo Brambilla, il quale in un recente articolo sul “Corriere della Sera” ha affermato: «è credibile un Paese del G7 nel quale il 60% della popolazione dichiara redditi tanto bassi da pagare meno del 9% di tutta l’IRPEF salvo poi spendere (al lordo delle vincite) 160 miliardi nel 2024 per il gioco d’azzardo? O che ha connessioni di telefonia mobile pari al 130% degli abitanti, neonati compresi? È credibile che per calcolare la povertà assoluta e relativa, l’ISTAT faccia compilare a meno di 40 mila famiglie (su oltre 26,5 milioni) una sorta di taccuino, dove la famiglia dovrebbe segnare tutte le spese, e su quella base dica che la povertà aumenta? E come fa la povertà ad aumentare se, sempre analizzando le dichiarazioni dei redditi negli ultimi anni, oltre un milione di contribuenti è passato dagli scaglioni di reddito fino a 20 mila euro a quelli superiori?».

Né, nel valutare le condizioni economiche delle famiglie, anche in raffronto coi redditi e i salari degli altri Paesi, si tiene conto della grande quantità di contributi e aiuti di ogni genere erogati in Italia. Il solo Assegno unico per i figli (AUUF), sottolinea Itinerari Previdenziali, «per salari e redditi fino a 25 mila euro con un figlio vale oltre 2.200 euro l’anno». Il meccanismo dell’Isee è un “invito” a dichiarare al fisco il meno possibile così da poter rientrare nelle categorie abilitate a ricevere i vari aiuti ed agevolazioni, sicché Brambilla si chiede: «Non è che l’ISEE più che aiutare a ridurre la povertà sia la “fabbrica dei poveri”»?

Le stesse statistiche della povertà a volte stridono enormemente tra di loro. Ad esempio, come è possibile che in Italia il numero dei poveri assoluti nel 2024, secondo l’Istat, sia di 5,7 milioni (di cui 3,9 milioni italiani e 1,8 milioni stranieri), mentre il numero di persone severamente deprivate dal punto di vista materiale e sociale (che, cioè, non possano permettersi da 7 o più dei 13 bisogni individuali e famigliari fondamentali individuati dai criteri europei, si veda più avanti) sia soltanto di 2,7 milioni (contro 3,9 milioni di persone in Spagna, 4,3 milioni in Francia e 5,2 milioni in Germania)? Anche le tendenze di questi due indici sono fortemente discordanti: infatti, dal 2014 al 2024 il numero di poveri assoluti in Italia stimato dall’Istat è cresciuto di 1 milione e 595 mila persone, mentre il numero degli individui severamente deprivati, stimato sempre dall’Istat ma coi criteri Eurostat, è crollato di ben 4 milioni e 676 mila persone! Non solo. Secondo l’Eurostat, un altro indicatore della povertà, e cioè la percentuale di persone che ritengono soggettivamente di essere povere, è nettamente diminuito in Italia dal 2014 al 2024, passando dal 40,1% al 18,7% (percentuale significativamente inferiore a quelle di Spagna, 21,9%, e Francia, 21,8%), mentre nello stesso periodo la percentuale di persone in povertà relativa in Italia, secondo l’Istat, è aumentata dal 12,8% al 14,9%. A quali di questi differenti numeri sopra citati dobbiamo credere?

Per fare un po’ di chiarezza sull’argomento presenteremo qui un quadro delle principali statistiche disponibili sulla povertà e sul reddito individuale, distinguendole in due gruppi, quelle in miglioramento e quelle in peggioramento.

6. Le statistiche che dicono che in Italia la povertà peggiora

I poveri assoluti. Come sottolinea lavoce.info (16 ottobre 2025), “in dieci anni il numero delle persone in povertà assoluta è aumentato di circa un milione e mezzo, da 4,1 a 5,7 (…) La situazione è peggiorata soprattutto per le famiglie del Nord, per quelle più numerose e per quelle composte da cittadini stranieri”. Chi sono i poveri assoluti? Sono quelli che vivono in famiglie al di sotto della cosiddetta soglia di povertà assoluta. Quest’ultima rappresenta la spesa minima necessaria per acquisire un determinato paniere di beni e servizi essenziali. Il dato è calcolato dall’Istat, secondo cui nel 2024 i poveri assoluti in Italia hanno toccato un nuovo record di 5,7 milioni di persone. Alcuni esperti, come il già citato Alberto Brambilla, criticano questi numeri e le modalità con cui vengono stimati. Inoltre, il record dei 5,7 milioni di poveri assoluti, annunciato dall’Istat il 14 ottobre scorso, è stato molto enfatizzato dalle opposizioni contro il governo in carica ma questo numero, in verità, costituisce un’arma a doppio taglio. Infatti, secondo le serie storiche Istat, i poveri assoluti sono cresciuti nell’ultimo biennio 2023-24 di appena 70 mila persone, mentre negli otto anni precedenti, dal 2014 al 2022 erano aumentati di oltre 1 milione e mezzo.

I poveri relativi. Sono quelli che vivono in famiglie al di sotto della cosiddetta soglia di povertà relativa. Quest’ultima, spiega l’Istat, per una famiglia di due componenti è pari alla spesa media per persona nel Paese (ovvero alla spesa nazionale pro-capite, pari a circa 1.201 euro, e si ottiene dividendo la spesa totale per consumi delle famiglie per il numero totale dei componenti); per le famiglie con un numero di componenti diverso da due, la soglia viene calcolata applicando la scala di equivalenza Carbonaro i cui coefficienti permettono di tener conto dell’effetto delle economie di scala. Ad esempio, la soglia di povertà per una famiglia di quattro persone è pari a 1,63 volte quella per due componenti (1.985 euro), la soglia per una famiglia composta da una sola persona è 0,6 volte quella per due componenti (731 euro), mentre la soglia per una famiglia di sei persone è di 2,16 volte (2.631 euro). La percentuale di individui in povertà relativa nel 2024 è stata, secondo l’Istat, pari al 14,9% dei residenti, in aumento rispetto al 12,8% del 2014.

7. Le statistiche che invece dicono che la povertà diminuisce e che i valori di reddito pro-capite aumentano

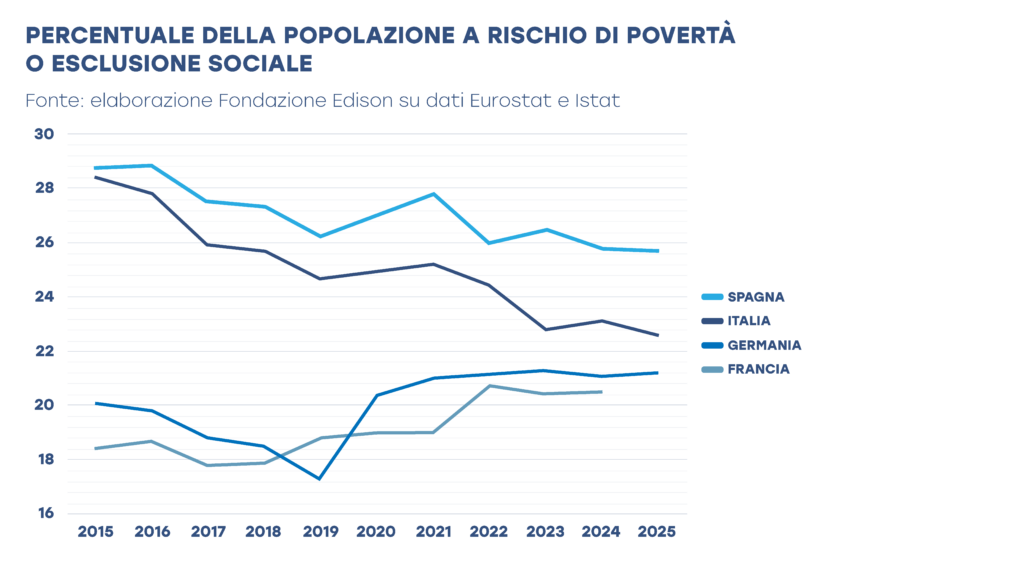

Persone a rischio di povertà o esclusione sociale-Europa 2030 (AROPE). È l’indicatore raccomandato dall’Unione europea per misurare il fenomeno della povertà ed esclusione sociale nei Paesi membri. È composto dall’intersezione di tre sottoindici: a) la percentuale di persone a rischio di povertà monetaria, cioè che vivono in famiglie con un reddito netto equivalente inferiore a una soglia di rischio di povertà, fissata al 60% della mediana della distribuzione individuale del reddito netto equivalente. Il reddito netto considerato per questo indicatore rispetta la definizione europea e non include componenti figurative e in natura, quali l’affitto figurativo, i buoni-pasto, gli altri fringe benefits non-monetari (ad eccezione dell’auto aziendale) e gli autoconsumi. L'anno di riferimento del reddito è l’anno solare precedente quello di indagine; b) la percentuale di persone che vivono in famiglie in condizioni di grave deprivazione materiale e sociale. Sono le persone che registrano almeno sette segnali di deprivazione materiale e sociale su una lista di tredici (sette relativi alla famiglia e sei relativi all’individuo) indicati di seguito. Segnali familiari: 1) non poter sostenere spese impreviste (l’importo di riferimento per le spese impreviste è pari a circa 1/12 del valore della soglia di povertà annuale calcolata con riferimento a due anni precedenti l’indagine); 2) non potersi permettere una settimana di vacanza all’anno lontano da casa; 3) essere in arretrato nel pagamento di bollette, affitto, mutuo o altro tipo di prestito; 4) non potersi permettere un pasto adeguato almeno una volta ogni due giorni, cioè con proteine della carne, del pesce o equivalente vegetariano; 5) non poter riscaldare adeguatamente l’abitazione; 6) non potersi permettere un’automobile; 7) non poter sostituire mobili danneggiati o fuori uso con altri in buono stato. Segnali individuali: 8) non potersi permettere una connessione internet utilizzabile a casa; 9) non poter sostituire gli abiti consumati con capi di abbigliamento nuovi; 10) non potersi permettere due paia di scarpe in buone condizioni per tutti i giorni; 11) non potersi permettere di spendere quasi tutte le settimane una piccola somma di denaro per le proprie esigenze personali; 12) non potersi permettere di svolgere regolarmente attività di svago fuori casa a pagamento; 13) non potersi permettere di incontrare familiari e/o amici per bere o mangiare insieme almeno una volta al mese; c) la percentuale di persone che vivono in famiglie a bassa intensità di lavoro. È la percentuale di persone che vivono in famiglie per le quali il rapporto fra il numero totale di mesi lavorati dai componenti della famiglia durante l’anno di riferimento dei redditi (quello precedente all’anno di rilevazione) e il numero totale di mesi teoricamente disponibili per attività lavorative è inferiore a 0,20. Gli indici AROPE sono calcolati dagli istituti di statistica nazionali sulla base dei criteri europei e trasmessi all’Eurostat. Dal 2015 (quando cominciano le attuali serie storiche) al 2025 la percentuale di popolazione a rischio di povertà o esclusione sociale è scesa in Italia dal 28,4% al 22,6%, il valore più basso finora rilevato. Con una chiara convergenza verso i livelli tipici di Germania e Francia.

La povertà soggettiva. È un indicatore diffuso dall’Eurostat. La percentuale di persone che si sentono povere è fortemente calata in Italia dal 40,1% del 2014 al 18,7% nel 2024.

Il PIL per abitante a prezzi costanti. Dal 2014 al 2024, secondo la Commissione Europea, l’Italia ha fatto registrare la più forte crescita del PIL per abitante in termini reali (+13,8%, equivalente a un +1,3% medio annuo) tra i Paesi G7, dietro soltanto agli Stati Uniti (+19,5%), davanti a Francia (+8,2%), Giappone (+7,6%), Regno Unito (+7,3%), Germania (+5,4%) e Canada (+1,7%). Soltanto Italia e Stati Uniti hanno registrato nel decennio una crescita media annua superiore al +1%. È evidente che con l’aumento del PIL per abitante si è registrato contemporaneamente anche il calo della percentuale di persone a rischio di povertà ed esclusione sociale citato in precedenza.

Il potere d’acquisto delle famiglie consumatrici. Poiché i dati sul potere d’acquisto vengono costantemente strumentalizzati nella lotta politica, con accuse regolari al governo di turno di stare impoverendo gli italiani, può essere utile in nome di una corretta informazione economica, fare un po’ di storia del potere d’acquisto in Italia. Pochi sanno o si ricordano che il reddito lordo disponibile delle famiglie italiane ha dovuto sopportare tra il 2007 e il 2013 uno dei più grandi crolli mai verificatisi nella storia moderna, dell’ordine di 140 miliardi di euro in termini reali: quasi come una guerra. Colpa di due grandi crisi finanziarie consecutive importate dall’estero (mutui subprime USA e debito della Grecia) e della successiva austerità. Ma dal 2014 in poi il potere d’acquisto degli italiani ha gradatamente e costantemente recuperato terreno, con tutti i governi e con esecutivi di tutti i colori. Perché, allora, sparare a zero tutti i giorni sul potere d’acquisto come se non ci fosse un domani, alimentando una dannosa disinformazione? Infatti, il nostro potere d’acquisto è aumentato dal 2014 al 2016 di 30,4 miliardi con il governo Renzi. È cresciuto di altri 9,4 miliardi nel 2017 con il governo Gentiloni. Si è sostanzialmente mantenuto costante nel 2018-2019 con il primo governo Conte, nonostante l’aggravarsi della congiuntura economica europea. Poi, lasciando perdere il 2020, con la tragedia del Covid, il potere d’acquisto è cresciuto dai livelli del 2019 al 2022 di 6,9 miliardi con il governo Draghi, nonostante tutte le difficoltà per uscire dalla pandemia. Infine, esso è cresciuto di ulteriori 28,7 miliardi dal 2023 al 2025 con il governo Meloni, nonostante il peso dell’inflazione generata dalla guerra russo-ucraina.