L’italia è piu forte dei dazi e migliore dei rating

Quando è divampata la pandemia, nel 2020, nessuno avrebbe mai scommesso che l’Italia sarebbe stata, tra le grandi economie dell’Eurozona, quella capace di uscire più velocemente dalla crisi e con la più forte crescita del PIL. Invece è accaduto. E nello stesso tempo l’Italia è stata anche, tra i grandi Paesi dell’Eurozona e perfino del G-7, la nazione il cui rapporto debito/PIL è aumentato di meno, rimanendo quasi agli stessi livelli pre-Covid, assieme al Giappone. Segno che la ripresa italiana, pur considerando i superbonus edilizi, è stata quella relativamente meno sostenuta da spesa governativa e sostegni pubblici, mentre i rapporti debito/PIL di altre nazioni, come Stati Uniti, Francia, Regno Unito e Canada sono aumentati tra il 2019 e il 2024 tra i 12 e i 20 punti.

La crescita post-Covid dell’Italia ha tratto invece linfa, oltre che dagli incentivi all’edilizia, dai miglioramenti strutturali già evidenziati prima della pandemia, grazie alla riforma del mercato del lavoro, a un progressivo recupero del potere d’acquisto delle famiglie (dopo le profonde crisi del 2009 e del 2011-2014) e al Piano Industria 4.0 (che ha generato un forte ciclo degli investimenti delle imprese, accrescendone la competitività).

Non c’è ora motivo di pensare che l’Italia non possa affrontare con altrettante capacità di reazione e doti di flessibilità anche le turbolenze del nuovo protezionismo commerciale voluto dal Presidente degli Stati Uniti Donald Trump. Lo hanno riconosciuto anche diverse agenzie di rating che nelle ultime settimane hanno promosso l’Italia o confermato i loro precedenti giudizi e outlook, benché, ad avviso di chi scrive, i rating dell’Italia siano ancora troppo bassi rispetto ai progressi e alla resilienza che la nostra economia ha dimostrato negli ultimi anni.

La crescita economica post-Covid dell’Italia è stata la più forte

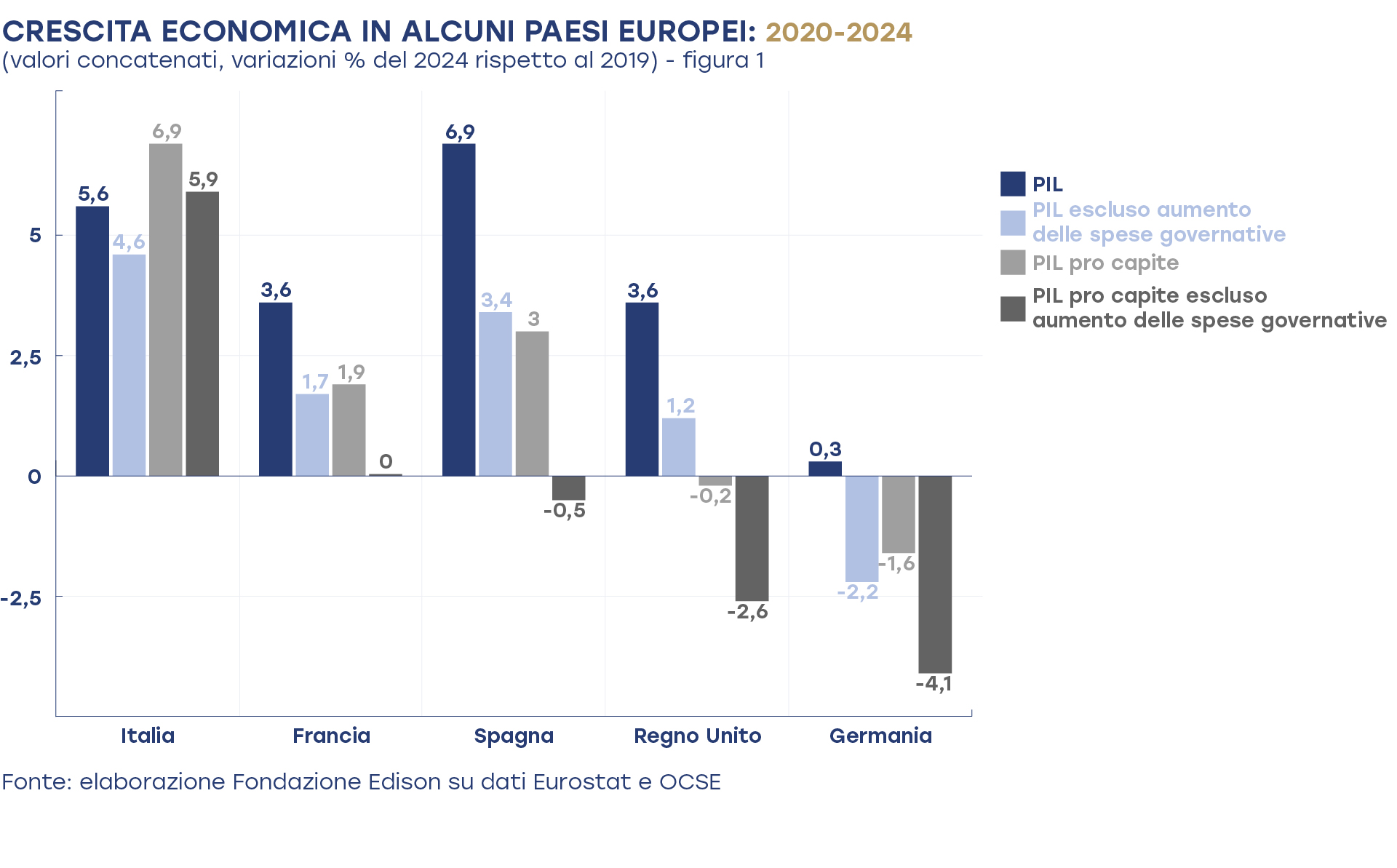

Chi guardasse alla dinamica economica dei quattro maggiori Paesi dell’Eurozona e del Regno Unito dal 2019 al 2024 (figura 1), constaterebbe che il PIL italiano del 2024, rispetto ai livelli del 2019, è stato il secondo per crescita in termini reali (+5,6%) dopo quello della Spagna (+6,9%). Più staccate risultano Francia e Regno Unito (entrambi i Paesi con un +3,6%), mentre la Germania, colpita da una lunga e profonda depressione, si trova quasi a crescita zero nel quinquennio 2020-2024 rispetto ai livelli pre-Covid (+0,3%).

Se, tuttavia, escludiamo l’incremento della spesa governativa intervenuto nel periodo, incremento che in alcuni Paesi è stato particolarmente forte, si ottiene un quadro più realistico della dinamica recente delle diverse economie. La forte crescita della Spagna, senza la spinta della spesa governativa, risulta fortemente ridimensionata (+3,4%) e scivola al secondo posto, superata da quella dell’Italia (+4,6%). Gli incrementi dei PIL di Francia (+1,7%) e Regno Unito (+1,2%) risultano più che dimezzati. Mentre la crescita della Germania passa addirittura in territorio nettamente negativo (-2,2%).

Ma non è tutto. Infatti, dal 2019 al 2024, in cinque anni, la popolazione è diminuita in Italia di ben 762 mila abitanti, mentre, ad esempio, è aumentata di 1,6 milioni in Germania, di 1,7 milioni in Spagna e di 1,1 milioni in Francia. In tutti questi Paesi, Regno Unito incluso, hanno avuto forte rilevanza fenomeni migratori.

Ciò premesso, appare evidente che, diversamente dalle altre economie, l’Italia non ha potuto beneficiare di una crescita del numero dei propri consumatori e del conseguente impatto sull’aumento dei propri consumi, il cui peso nel PIL, come è noto, è vicino al 60%. Nondimeno, il PIL italiano, come abbiamo visto, è risultato quello cresciuto di più al netto dell’aumento delle spese governative. Se escludiamo anche l’effetto demografico, il divario tra la dinamica dell’economia italiana e quella degli altri quattro maggiori Paesi europei si accentua ancor di più e appare quasi imbarazzante. Infatti, il PIL pro capite italiano escluso l’aumento della spesa governativa è aumentato del 5,9%. Per contro, la crescita economica della Francia si azzera (0%), quella della Spagna diventa negativa (-0,5%) quelle di Regno Unito (-2,6%) e Germania (-4,1%) sprofondano.

Il periodo post-Covid, in conclusione, segna una svolta nelle economie europee. La crescita dell’Italia, al netto della componente demografica e dei consumi governativi, non solo non è più l’ultima, rovesciando il vecchio stereotipo del “fanalino di coda”, ma addirittura scava un solco profondo rispetto alle altre economie, che, senza crescita della popolazione e della spesa pubblica, appaiono invece ferme o in forte regresso da un quinquennio.

Il lungo ciclo degli investimenti ha cambiato faccia all’economia italiana

In una nazione in declino demografico, i consumi privati faticano a crescere e a contribuire in modo significativo all’aumento del PIL. Una possibile politica economica consiste nell’aumentare le spese governative. Ciò può essere fatto assumendo personale pubblico, aumentando il monte salari e quindi le possibilità di spesa; oppure effettuando trasferimenti in denaro o in natura alle famiglie per sostenere i redditi e stimolare i consumi privati; oppure con un mix di entrambe queste misure. Questa via però può rivelarsi poco efficace e determinare un aumento del debito pubblico non sufficientemente compensato da una adeguata crescita del PIL. Sicché la conseguenza finale può essere che si determini un forte aumento del rapporto debito pubblico/PIL. È ciò che accaduto dopo il Covid a Paesi come la Francia, gli Stati Uniti o il Regno Unito, che hanno principalmente puntato al sostegno dei redditi per uscire dalla crisi.

Per superare la crisi economica della pandemia l’Italia ha adottato una strategia differente. Ha puntato sugli investimenti, tramite forti incentivi all’edilizia, i cosiddetti superbonus, e mantenendo in essere fino al 2023 gli incentivi agli investimenti delle imprese.

Pur essendo stati male calibrati e non essendo stati limitati da un tetto, generando anche sprechi e fenomeni di illegalità, i superbonus edilizi hanno generato in Italia uno shock economico aggiuntivo a quello degli investimenti delle imprese, con anche ragguardevoli effetti occupazionali, non solo direttamente nel settore delle costruzioni ma anche indirettamente nel settore delle professioni tecniche e scientifiche (architetti, geometri, falegnami, fabbri, ecc.). In più la domanda di beni per l’edilizia ha stimolato numerose produzioni importanti della manifattura italiana (prodotti in metallo, materiali elettrici, rubinetteria e valvolame, cemento, ceramiche, pietre, tegole, vernici, infissi, mobili, ecc.), con ragguardevoli effetti indotti. Da ultimo, il boom edilizio e quello economico collegato al primo, uniti all’incremento dell’occupazione, hanno anche aumentato considerevolmente le entrate statali, rendendo meno oneroso per lo Stato l’impatto degli incentivi fiscali.

In sostanza, il PIL italiano si è ripreso velocemente, dopo la caduta del 2020, ed è cresciuto a tassi elevati nel 2021 e 2022, spinto anche dal buon andamento di altre componenti della domanda (consumi, export, investimenti in macchinari). Ciò ha anche determinato un rapido abbassamento del rapporto debito/PIL, che era salito fino a un massimo del 154,4% nel 2020. Tale rapporto è subito calato al 145,8% nel 2021 e al 138,3% nel 2022. In seguito, è ulteriormente sceso al 134,6% nel 2023. Una diminuzione di quasi 20 punti in tre anni che non sarebbe mai avvenuta senza lo shock positivo attivato dai superbonus. Questi ultimi, essendo finanziati con crediti d’imposta differiti, hanno scaricato il loro impatto sui conti pubblici in via immediata sul deficit (quello del 2023 è arrivato al 7,7% del PIL), mentre, a livello del debito, lo hanno fatto sotto forma di trasferimenti in conto capitale alle famiglie diluiti su più anni, mediante il meccanismo di aggiustamento stock-flussi. Nonostante l’entità degli incentivi fiscali alle ristrutturazioni, l’impatto sul debito pubblico è stato finora piuttosto contenuto. Nel 2024 il debito PIL è risalito al 135,3%, una crescita di appena 0,7 punti rispetto all’anno precedente. Il DFP 2025 del governo italiano prevede che, principalmente a causa degli effetti differiti dei superbonus, il debito/PIL dell’Italia salirà fino al 137,6% nel 2026 per poi ricominciare a scendere. Dunque, l’eredità sul debito/PIL lasciata dai superbonus, fermo restando che è ovvio che tali superbonus si potevano fare meglio e con un minore impegno finanziario, sarà tutto sommato gestibile (considerando anche l’eredità degli interessi aggiuntivi sul debito che lasceranno nei prossimi anni i superbonus).

Di fatto, è la prima volta che, nel nuovo secolo, l’Italia esce da una grande crisi (quella del Covid) praticamente con lo stesso rapporto debito/PIL con cui vi era entrata: 133,9% nel 2019; 134,6% nel 2023. Ed è stata anche l’unico Paese del G-7 a riuscirci. Purtroppo, non era successo così nelle due grandi crisi precedenti: il dissesto finanziario mondiale del 2008-2009 e il contagio del debito greco del 2010-2011 con la successiva austerità fino al 2014. In quelle due occasioni (dal 2007 al 2011 e poi dal 2011 al 2014) il debito/PIL italiano si incrementò entrambe le volte di oltre 15 punti, in totale di 31,3 punti. Lo stesso avvenne grosso modo in Francia (+30,6 punti), mentre in Spagna il debito/PIL crebbe dal 2007 al 2014 addirittura del doppio (+68,7 punti). Quelle due crisi importate dal mondo e dall’Europa vanificarono anni di meritevoli avanzi statali primari che in precedenza avevano permesso di ridurre il debito italiano esploso con la Prima Repubblica. Questa volta invece l’Italia è invece uscita dalla grande crisi della pandemia senza un peggioramento dei conti pubblici. Se anche il debito/PIL risalirà temporaneamente al 137,6% nel 2026 per gli strascichi degli aggiustamenti stock-flussi legati agli incentivi edilizi, non sarà un dramma.

In definitiva, riassumendo, l’economia italiana si è ripresa dal Covid con una iniezione cospicua di investimenti (non solo nell’edilizia privata ma anche nelle tecnologie delle imprese e nelle opere pubbliche), con un boom occupazionale che ha accresciuto i redditi e le entrate statali e con la terza più forte crescita del PIL tra i Paesi del G-7, distanziando notevolmente Francia, Giappone, Regno Unito e Germania. Il PIL pro capite italiano è addirittura aumentato a ritmi record, come abbiamo già visto in precedenza. Il debito/PIL è stato mantenuto relativamente sotto controllo.

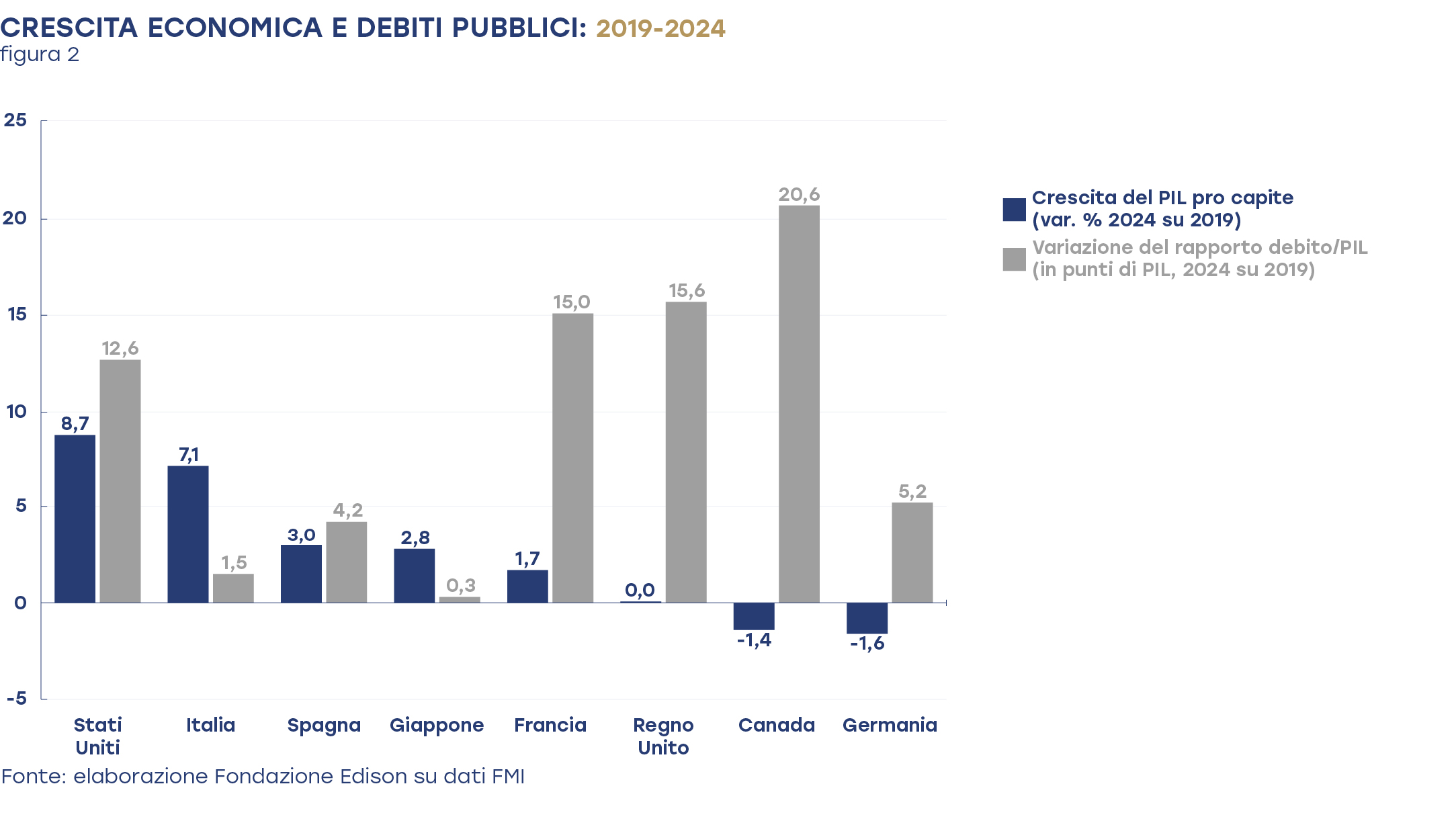

Anzi, confrontando la dinamica economica che si è verificata dal 2019 al 2024 con la variazione del rapporto debito/PIL nello stesso periodo, si può dire che l’Italia sia stata l’economia che ha ottenuto più crescita reale con meno debito (figura 2). Infatti, considerando le ultime stime del Fondo Monetario Internazionale (“World Economic Outlook”, Aprile 2025, che differiscono lievemente da quelle Eurostat e OCSE prima citate per ciò che riguarda le assunzioni sulla popolazione dei vari Paesi), possiamo notare che la crescita del PIL per abitante dell’Italia è stata del 7,1% tra il 2020 e il 2024 rispetto al 2019, seconda soltanto a quella degli Stati Uniti (+8,7%) ma facendo molto meno debito pubblico (+1,5 punti di debito/PIL contro i 12,6% degli USA). Anche altre economie hanno fatto molto più debito dell’Italia con risultati di crescita del PIL per abitante modesti (Francia), nulli (Regno Unito) o addirittura negativi (Canada). Ciò perché l’Italia, per uscire dalla pandemia, ha privilegiato un tipo di crescita più fondata sugli investimenti e sulle loro ricadute positive, mentre le altre economie hanno in genere puntato più su un aumento della spesa pubblica per sostenere le famiglie in difficoltà.

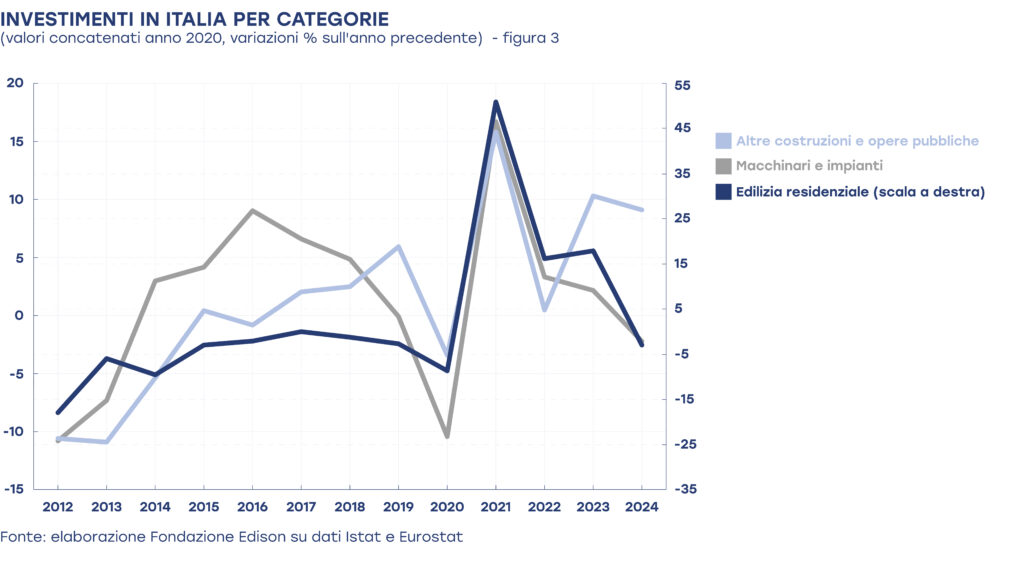

Ma il boom degli investimenti in edilizia residenziale in Italia dal 2021 al 2023 non è stato l’unico importante ciclo di investimenti che si è verificato negli ultimi dieci anni nel nostro Paese. Infatti, esso è stato preceduto anche da un lungo periodo espansivo degli investimenti in macchinari, impianti e mezzi di trasporto stimolato dagli incentivi fiscali del Piano Industria 4.0 varato dal governo Renzi e poi proseguito con altre denominazioni e varianti fino al 2023 (si veda la figura 3). Il Piano Industria 4.0 può essere considerato forse come la più importante politica industriale realizzata in Italia negli ultimi decenni. Il boom degli investimenti tecnici delle imprese che esso ha favorito ha reso l’economia italiana più efficiente, robotizzata e competitiva. Tale boom si è brevemente interrotto nel 2019-2020 con la temporanea sospensione da parte del Governo Conte 1 del Piano Industria 4.0 (subito però reintrodotto) e durante il Covid, per poi ripartire di nuovo nel 2021-2023.

Stiamo ora assistendo ad un terzo importante ciclo espansivo degli investimenti, quello nell’edilizia non residenziale e nelle opere pubbliche supportato dal PNRR con le risorse nel Next Generation EU. Nel 2023-2024, infatti, tali investimenti sono cresciuti considerevolmente.

Una saggia politica economica imporrebbe sin d’ora di programmare nuovi sostegni pubblici per gli investimenti delle imprese (dato anche il fallimento di transizione 5.0) che possano innescare un nuovo ciclo di investimenti privati in una ideale “staffetta” quando andrà ad esaurirsi quello delle opere legate PNRR. La strada degli investimenti, infatti, è obbligata per una nazione come l’Italia in cui i consumi delle famiglie, come detto, possono crescere solo a ritmi modesti per effetto del declino demografico.

L’Italia non deve temere la guerra commerciale di Trump

Se già la guerra commerciale che Trump ha scatenato con la Cina appare velleitaria e dannosa per le stesse imprese gioiello dell’America, come la Apple, la guerra con l’Europa è un assoluto nonsense.

Anni di delocalizzazioni in Asia e Messico delle attività produttive delle imprese statunitensi, ispirate dal pensiero liberal (tanto di impronta repubblicana che democratica) e dalla ricerca di profitti grazie ai bassi costi della manodopera nei Paesi emergenti, hanno vieppiù rafforzato una dozzina di giganti mondiali dell’high-tech e del commercio online a stelle e strisce, potenti e ricchissimi. Ma tanti americani, nel frattempo, sono diventati più poveri. Trump sta blandendo questa America dimessa e frustrata promettendole che tornerà ricca con i dazi. Ma quell’America non riuscirà più a tornare quella di una volta, mentre le tariffe più elevate rischiano di distruggere le cosiddette catene del valore che il grande capitalismo americano ha creato cercando in Messico e Asia lavoro a basso costo. E di danneggiare le stesse Big Tech, l’unico vero successo dell’America di oggi, appesantita dal più grande debito pubblico del mondo e lacerata dalle diseguaglianze.

L’Europa che cosa c’entra in tutto questo? Nulla. Le imprese americane che hanno aperto siti produttivi in Europa non lo hanno certo fatto per cercare costi del lavoro più bassi che negli Stati Uniti ma per acquisire imprese europee innovative e rafforzare partnership tecnologiche. L’Unione Europea, è vero, ha un surplus di bilancia dei pagamenti nei beni con gli Stati Uniti ma ha un deficit nei servizi. E il surplus europeo nei beni origina essenzialmente da esportazioni di prodotti che gli americani amano ma che l’America non produce: auto di lusso tedesche e italiane, yacht e macchine industriali italiane, vini di pregio italiani e francesi, Parmigiano e Prosciutto di Parma. Non sarà applicando dazi a questi prodotti europei che Trump riporterà in America i posti di lavoro persi a causa delle delocalizzazioni produttive in Asia e Messico e della “cinesizzazione” delle grandi catene commerciali americane come la Walmart che, pur importando oggi anche dall’India, si approvvigiona a colpi di migliaia di container all’anno per il 60% dalla Cina.

L’Europa deve far capire a Trump i numeri veri del disavanzo dei pagamenti degli Stati Uniti col resto del mondo e speriamo che la premier Meloni nel suo viaggio a Washington abbia cominciato a farglielo capire. È una impresa difficile perché Trump appare animato da un cieco furore tariffario e sembra anche mal consigliato dalla cerchia sgangherata dei suoi ministri e consiglieri economici.

Analizziamoli, allora, i numeri veri della catastrofe commerciale degli USA sbandierata da Trump. Se consideriamo l’interscambio commerciale americano dal lato dell’import degli Stati Uniti, l’Europa nel 2025 ha registrato, sì, un surplus nei beni con gli USA di 236 miliardi di dollari ma anche un deficit nei servizi di 76 miliardi. Sicché se consideriamo nel complesso il deficit per i beni e servizi degli USA con la UE, esso si abbassa a 161 miliardi, una cifra di gran lunga inferiore al passivo per i beni e servizi che l’America ha con la Cina (-234 miliardi) o con il singolo Messico (-179 miliardi) o con il terzetto asiatico Vietnam-Malaysia-India (-191 miliardi) o con l’altro terzetto asiatico Giappone-Corea del Sud-Taiwan (-192 miliardi).

In conclusione, la crisi americana non è stata causata dall’Europa e tantomeno dall’Italia. Sbaglia Trump a considerarci dei “saccheggiatori” del suo Paese che, in realtà, si è “saccheggiato” da solo deindustrializzandosi e “walmartizzandosi”. E non sarà comunque con i dazi che il presidente USA farà rientrare nella stalla dell’economia americana i buoi che sono scappati in Cina, Vietnam, Messico.

Trump ha imboccato una strada pericolosissima per l’America e l’intera economia mondiale, che potrebbe entrare in recessione. E con il suo poker tariffario, fatto di bluff, smargiassate e prepotenza, rischia di mettere in crisi il dollaro stesso e il debito pubblico enorme degli Stati Uniti, che è in parte posseduto anche dai “nemici” cinesi.

Nonostante le continue minacce di nuove tariffe da parte dell’amministrazione USA, per ora prevalgono però i rinvii e i ripensamenti. Forse, alla fine, tutta questa escalation si rivelerà soltanto essere stata un “tanto tuonò che piovve”. Forse, dopo aver esagerato e messo in crisi la sua stessa economia, Trump sta ora solo cercando il modo di far passare un po’ di tempo per fare poi una retromarcia senza perdere la faccia. Nessuno può al momento prevedere come andrà a finire.

Ma se, dopo tutti gli stop and go, la guerra commerciale mondiale dovesse scoppiare davvero, quali saranno le conseguenze per l’Italia?

La migliore risposta a questa domanda è forse venuta dall’agenzia S&P, che ha recentemente alzato il rating dell’Italia a BBB+. S&P confida che, dopo il rinvio di 90 giorni dei dazi applicati all’Europa, anche un eventuale successivo avvitamento della guerra commerciale non intaccherebbe i progressi intervenuti negli ultimi anni nella posizione creditoria netta sull’estero del nostro Paese e nei bilanci delle aziende e delle famiglie italiane: “un cuscinetto che mette l’Italia in una posizione forte ed è improbabile che questo trend si rovesci anche qualora l’aumento delle tariffe americane sulle merci europee dovesse erodere i surplus nel periodo 2025-2028”.

In aggiunta, rileva S&P, l’Italia “potrà trarre beneficio dall’accelerazione degli investimenti legati al Next Generation EU e dagli effetti del pacchetto di stimoli fiscali di circa il 20% del PIL della Germania”, nostro principale mercato estero. La ripresa della Germania, in altri termini, potrebbe controbilanciare eventuali cali del nostro export verso l’America. L’Agenzia osserva peraltro che “la natura globale delle tariffe USA offre all’Italia un vantaggio: se i concorrenti dell’Italia devono sopportare dazi analoghi il rischio di perdere quote di mercato diminuisce. Ciò è particolarmente rilevante per la meccanica che rappresenta quasi il 20% delle esportazioni italiane verso gli Stati Uniti. In più, la domanda di beni costosi – quali auto di lusso o vini premium – è tipicamente meno sensibile ai cambiamenti di prezzo”.

Naturalmente, una guerra commerciale mondiale genererebbe danni per tutti, a cominciare dal possibile rischio di innesco di una recessione globale. Ma solo i prossimi mesi potranno chiarire le probabilità che questo drammatico scenario si avveri.

I rating dell’Italia migliorano ma non riconoscono ancora a sufficienza i nostri progressi

Gli ultimi giorni difficili per i rating del debito sovrano italiano risalgono al 2022, con la caduta del governo Draghi e l’incertezza collegata alle imminenti elezioni politiche. Nel luglio 2022, infatti, S&P confermò il suo rating al livello BBB ma abbassò l’outlook dell’Italia da positivo a stabile, mentre Moody’s in agosto confermò anch’essa il suo rating Baa3 ma peggiorò l’outlook da stabile a negativo.

Da quel momento, una volta insediatosi il governo Meloni, la cui stabilità è stata riconosciuta come un elemento positivo dalle agenzie di rating, i giudizi sulle prospettive del debito pubblico italiano sono andati via via migliorando. Nel novembre 2023 Moody’s ha riportato a stabile il nostro outlook. Nell’ottobre 2024 DBRS ha confermato il suo rating BBB High portando l’outlook da stabile a positivo. Lo stesso ha fatto Fitch, confermando il suo rating BBB ma alzando l’outlook da stabile a positivo.

Infine, nell’aprile di quest’anno S&P ha migliorato il suo giudizio sull’Italia portandolo a BBB+. Una promozione storica: finalmente i nostri progressi sono stati riconosciuti. Si trattava di rompere un tabù e buttare alle ortiche tanti stereotipi consolidati: l’Italia “spendacciona”, l’Italia piena di debiti, l’Italia che non cresce, il “fanalino” di coda. Ora S&P ha rotto quel tabù e spiazzato anche i tanti “gufi” e autolesionisti nostrani, alcuni dei quali nei mesi scorsi sono addirittura arrivati a dire che il vecchio rating era “giusto”.

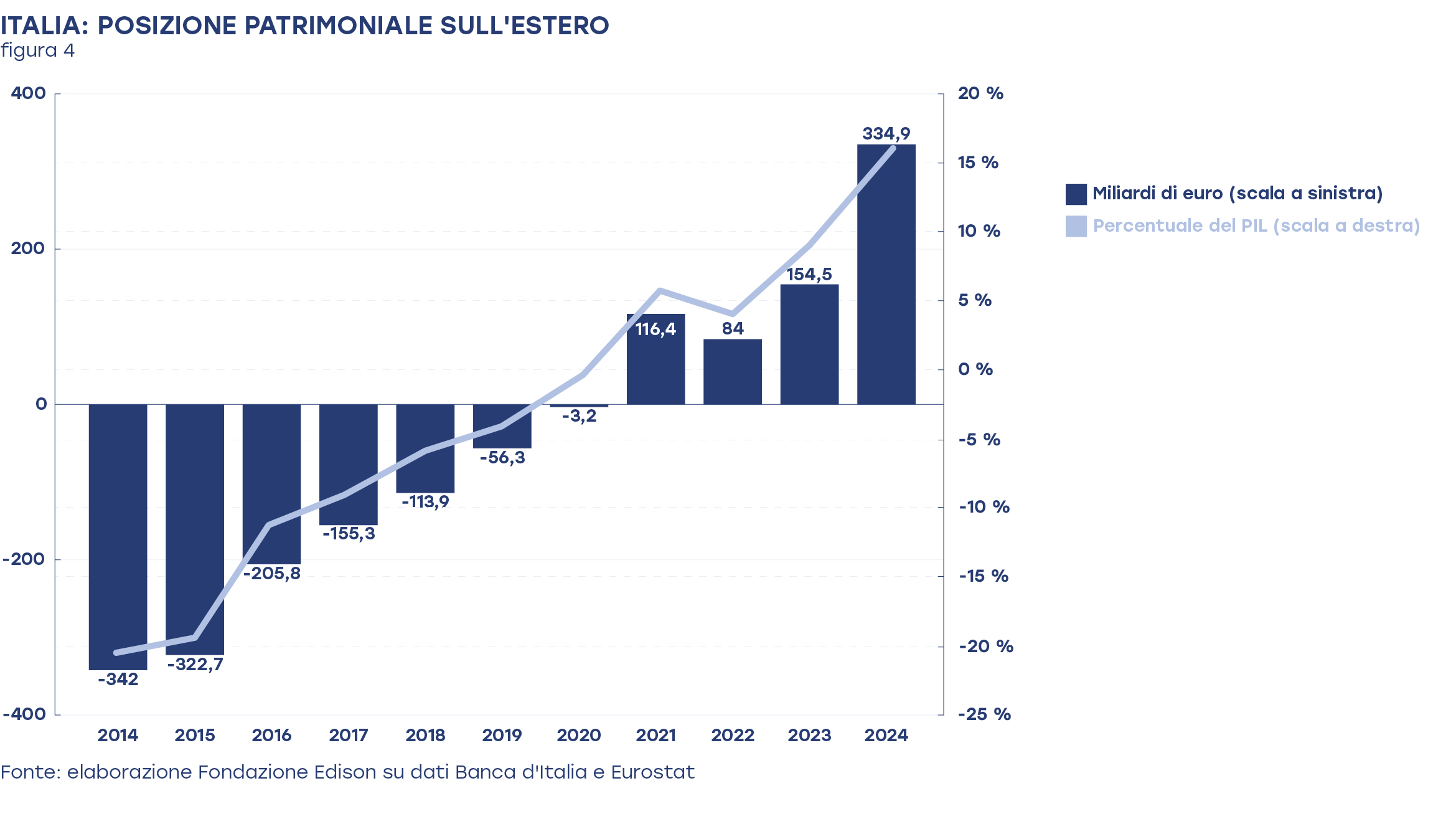

S&P ha messo in particolare evidenza la forte crescita della posizione patrimoniale sull’estero dell’Italia intervenuta dopo il Covid, passata da un quasi equilibrio a un surplus pari a ben il 15% del PIL a fine 2024. Ciò a causa “dei consistenti risparmi privati e di un export resiliente”. In effetti, la posizione netta sull’estero dell’Italia è arrivata a ben 335 miliardi di euro (vedi figura 4), pari, appunto, al 15,3% del nostro PIL. L’Italia, cioè, è ormai un grande creditore netto verso l’estero, come la Germania e i Paesi cosiddetti “frugali”, mentre nazioni come gli Stati Uniti, la Francia o la Spagna sono grandi debitrici nette. In valore assoluto, la posizione patrimoniale sull’estero dell’Italia è ormai la quarta dell’Eurozona, dopo Germania, Paesi Bassi e Belgio. Secondo l’Eurostat, la Francia, invece, è debitrice netta per 594 miliardi di euro, la Spagna per 701 miliardi. Mentre secondo l’US Bureau of Economic Analysis, la posizione finanziaria netta degli Stati Uniti verso il mondo è negativa per la stratosferica cifra di 26,2 trilioni di dollari.

S&P, poi, ha sottolineato vari altri elementi di resilienza e progresso dell’Italia: il debito/PIL relativamente sotto controllo, il surplus statale primario raggiunto nel 2024 (unica nazione del G-7 ad esservi riuscita), i consistenti miglioramenti del mercato del lavoro.

Pure le recenti conferme dei loro giudizi da parte di Fitch e DBRS sono un segnale che l’Italia viene sempre di più vista non solo dai mercati finanziari (come dimostra lo spread in calo) ma anche dalle stesse agenzie di rating come un Paese stabile, con solide basi economiche e buone prospettive.

Tuttavia, a giudizio di chi scrive, i nostri progressi non sono ancora stati adeguatamente premiati dalle agenzie di rating e le loro valutazioni sull’Italia andrebbero ragionevolmente innalzate un po’ di più, specie se confrontate con quelle molto generose tuttora attribuite ad economie con i conti pubblici in netto peggioramento, come la Francia. Nell’immediato, la speranza è che anche Moody’s possa seguire presto S&P, migliorando il suo avaro rating Baa3 almeno in un Baa2.