L’Italia si prende la scena: un anno di promozioni senza precedenti.

Nel giro di un solo anno è cambiato radicalmente il panorama dei rating dei debiti sovrani europei, in particolare con l’Italia che da novembre 2024 a novembre 2025 è stata promossa di un gradino da tutte le quattro maggiori agenzie valutatrici internazionali, mentre la Francia è stata oggetto di declassamenti.

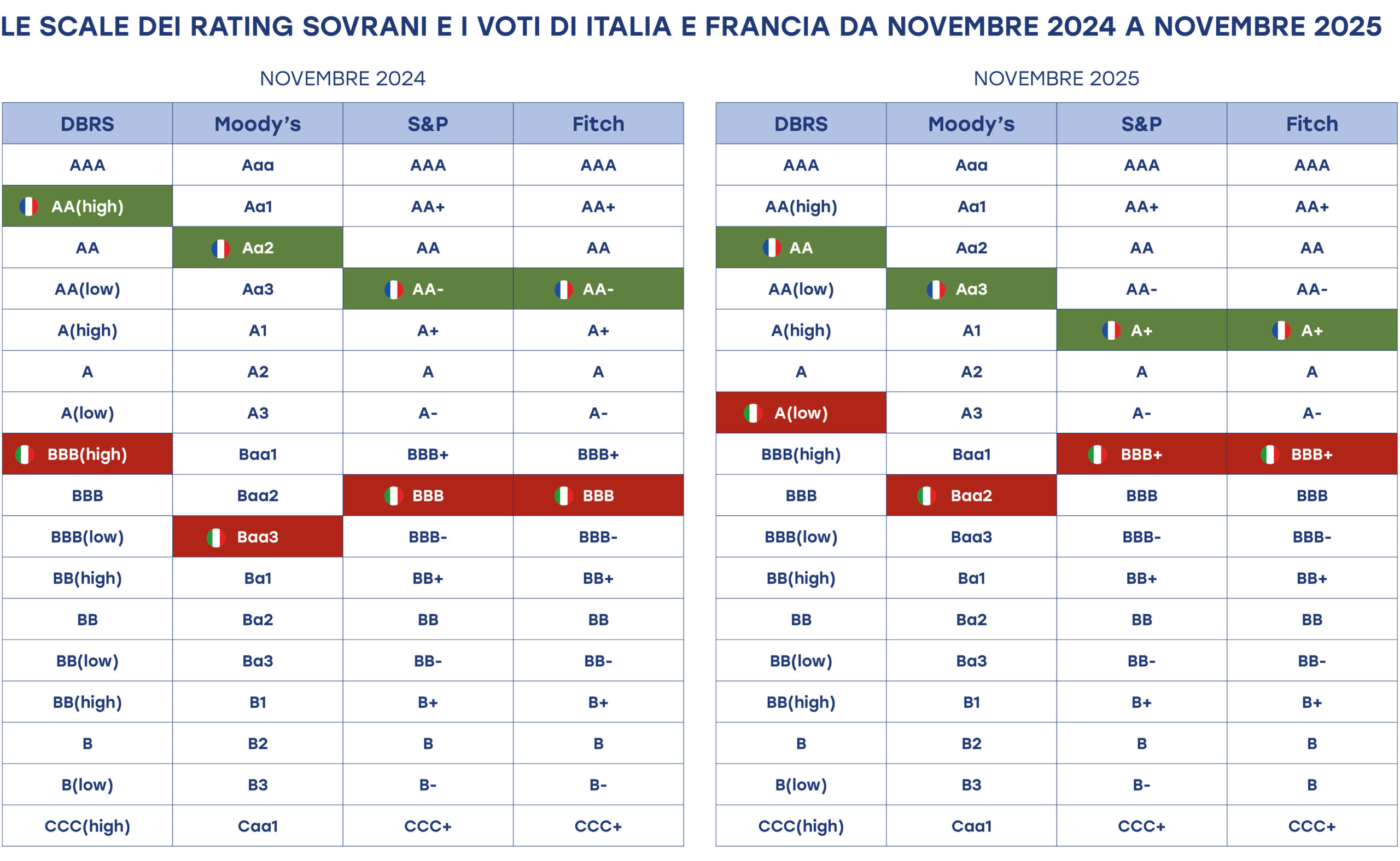

Standard & Poor’s e Fitch hanno alzato entrambe il giudizio sull’Italia da BBB a BBB+, DBRS Morningstar lo ha migliorato da BBB high ad A low, mentre Moody’s ha promosso l’Italia da Baa3 a Baa2. Nello stesso tempo, la Francia è stata declassata sia da S&P sia da Fitch da AA- ad A+, DBRS l’ha abbassata da AA high ad AA, mentre Moody’s ha ridotto il rating francese da Aa2 ad Aa3. Pertanto, se a novembre 2024 c’erano cinque gradini di differenza tra il rating della Francia e dell’Italia per S&P e Fitch, sei gradini per DBRS e addirittura sette gradini per Moody’s, a fine novembre 2025, l’Italia ha accorciato la sua distanza dalla Francia a soli tre gradini secondo S&P e Fitch, a quattro gradini per DBRS e a cinque gradini per Moody’s. Il recente giudizio di quest’ultima agenzia valutatrice appare ancora eccessivamente avaro per l’Italia, che ha fatto enormi passi avanti nella gestione delle sue finanze pubbliche. Nello stesso tempo Moody’s mantiene un rating molto generoso alla Francia, che è invece in piena crisi finanziaria e con un debito pubblico che cresce al galoppo. In generale, ci sono ampi spazi per ulteriori miglioramenti del rating dell’Italia da parte di tutte agenzie, alla luce dei nostri evidenti progressi. D’altronde, i mercati finanziari corrono assai più veloci dei rating sovrani e ormai riconoscono ai titoli decennali del debito pubblico italiano uno spread inferiore agli analoghi titoli francesi.

Le scale dei rating sovrani

Per i non addetti ai lavori può essere difficile districarsi tra i voti delle varie agenzie di rating, anche perché non tutte seguono le stesse scale di valutazione o le esprimono con modalità diverse. Il grafico mostra l’evoluzione dei rating di Italia e Francia da novembre 2024 a novembre 2025. Sono evidenziati in rosso i vari rating attribuiti all’Italia, in verde quelli attribuiti alla Francia.

La scala di valutazione più nota è quella adottata da S&P e da Fitch, che parte da un voto massimo di AAA e scende di un gradino alla volta, ciascuno equivalente a mezzo punto, fino al livello BBB. I voti da AAA a scalare fino a BBB sono considerati “Investment grade”, cioè sono riconosciuti a Paesi meritevoli di investimento sia pure con gradi di cautela differenti. Sotto il livello BBB, fino al livello C e oltre (i valori più bassi non sono raffigurati nel grafico), i rating vengono invece considerati “Non-investment grade” e sono attribuiti a Paesi rischiosi o poco affidabili; in questo caso l’investimento nei titoli di debito di tali Paesi è considerato altamente speculativo.

Va notato che l’Agenzia DBRS utilizza i segni high e low anziché +/- come fanno S&P e Fitch. Ad esempio, BBB+ si scrive, per DBRS, come BBB high. Ma per il resto anche la scala di DBRS è allineata a quella delle altre due agenzie. Per contro, la scala di Moody’s e un po’ meno intuitiva, con voti espressi con lettere e numeri differenti dalle altre tre agenzie, ma in realtà anch’essi pienamente comparabili.

Per comodità di comprensione, i rating delle agenzie di rating possono essere normalizzati da zero a 10 attribuendo il voto 10 al rating più alto e scalando verso il basso di mezzo punto per ogni gradino. Ad esempio, nel caso di S&P e Fitch, AAA corrisponde a 10, AA+ corrisponde a 9,5, ecc. Il voto BBB+ attribuito da S&P e Fitch all’Italia nel 2025 corrisponde a un 6,5. Il voto attribuito dalle stesse due agenzie alla Francia corrisponde invece a un 8. Il Baa2 attribuito all’Italia da Moody’s equivale a un 6 in pagella, mentre l’Aa3 attribuito alla Francia da Moody’s equivale a un 8,5. Il voto A low attribuito da DBRS all’Italia è come un 7, mentre l’AA assegnato alla Francia è come un 9.

Considerata questa successione di valori espressi in numeri da 10 a scalare, i voti attribuiti oggi dalle varie agenzie all’Italia si possono così riassumere, dal più alto al più basso: DBRS 7; S&P e Fitch 6,5; Moody’s 6. I voti riconosciuti alla Francia sono invece: DBRS 9; Moody’s 8,5; S&P e Fitch 8. Rimodulando i rating in questo modo, è ancor più facile capire che DBRS è di manica estremamente larga con la Francia, considerato che le viene attribuito un 9, appena un voto in meno di un Paese considerato sicuro come la Germania, che ha un rating AAA. Mentre l’agenzia meno generosa verso l’Italia è certamente Moody’s, che, pur avendo recentemente promosso il nostro Paese, gli attribuisce appena un 6. Un’ultima annotazione riguarda i cosiddetti outlook, che affiancano i rating. Gli outlook possono essere stabili, positivi o negativi. Normalmente, se un Paese viene promosso o bocciato gli viene attribuito un outlook stabile. Se invece un Paese ha, ad esempio, un rating BBB e gli viene associato un outlook positivo è assai probabile che alla prossima tornata, se migliora ancora, possa essere promosso a BBB+. È successo, ad esempio, all’Italia nell’ultimo anno con S&P e Fitch. Oppure, considerando la scala di Moody’s, se un Paese ha un rating Aa2 con un outlook negativo, qualora peggiori è facile che sia declassato ad Aa3, come è accaduto alla Francia il 14 dicembre 2024. Inoltre, se un Paese ha un outlook stabile, è normale che prima di essere promosso (o bocciato) in termini di rating, ad esso venga riconosciuto semplicemente un avanzamento (o peggioramento) dell’outlook a positivo (o negativo) come passaggio intermedio. Un'altra regola abbastanza frequente è che, salvo casi eccezionali, è difficile che un Paese venga promosso o bocciato due volte nel giro di dodici mesi.

Da Moody’s l’ultima promozione per il debito sovrano italiano

Il 22 novembre è arrivata, finalmente, anche l’ultima delle promozioni attese per l’Italia e il suo debito pubblico, quella dell’agenzia Moody’s, in un anno che passerà certamente alla storia. Infatti, come già detto, nel 2025 l’Italia ha incassato miglioramenti del suo rating e del suo outlook da parte di tutte le quattro più importanti agenzie valutatrici internazionali, Standard & Poor’s, Fitch, DBRS e, venerdì 22 novembre, appunto, Moody’s. L’agenzia ha riconosciuto nel suo Report che Il governo italiano, sotto la guida del Ministro dell’economia e delle finanze Giancarlo Giorgetti, sta riportando il deficit/PIL dell’Italia sotto il 3%, con un anno di anticipo rispetto a quanto concordato con Bruxelles. Moody’s prevede che “il surplus statale primario dell’Italia aumenterà ulteriormente, il che supporterà un graduale declino del rapporto debito/PIL dal 2027 in poi. Il debito italiano è previsto scendere poco sopra il 130% del PIL nel 2034 rispetto a una stima del 136,5% nel 2025”. A quel punto - aggiungiamo noi – il debito italiano in percentuale del PIL sarà molto più basso dei debiti di Francia e Stati Uniti, per non parlare del Giappone: una rivoluzione quasi copernicana. Sono le stesse proiezioni del Fondo Monetario Internazionale a dirlo (FMI, “Fiscal Monitor”, ottobre 2025).

Moody’s ha giustificato la sua promozione anche con la stabilità politica e di governo dell’Italia che “accresce la capacità di realizzare efficaci riforme economiche e fiscali nonché di attuare gli investimenti del PNRR”. Un altro fattore importante riconosciuto all’Italia è il buon andamento delle entrate statali e la resilienza della nostra economia, con l’occupazione in costante crescita.

L’importanza di una corretta comunicazione-Paese per riguadagnare credibilità

Non basta fare progressi ma è importante anche saperli comunicare. Le promozioni da parte delle agenzie di rating incassate nell’ultimo anno dal nostro debito sovrano si fondano soprattutto su quattro pilastri. Quattro punti di forza che stanno man mano convincendo i mercati e i valutatori internazionali che il nostro Paese non può più essere considerato la “pecora nera” del debito pubblico europeo. Si tratta di quattro fattori fondamentali del nostro sistema socioeconomico che l’Italia, non solo grazie al Governo, come è ovvio che sia, ma anche grazie ad altre istituzioni, negli ultimi tempi è riuscita a comunicare meglio al mondo e ai mercati. Sconfiggendo così radicati luoghi comuni che la nostra stessa autoflagellante narrazione domestica ha contribuito a rafforzare. Il recupero della credibilità italiana, infatti, è avvenuto finalmente anche attraverso una migliore comunicazione.

Il primo di tali pilastri, che abbiamo consolidato negli anni, è il bilancio statale primario, cioè il bilancio annuale delle nostre finanze pubbliche prima del pagamento degli interessi. Quanti sanno che dal 1992 al 2019, prima del Covid, il debito pubblico italiano è cresciuto praticamente soltanto per colpa della spesa per interessi e che il nostro bilancio primario ha sempre chiuso in positivo, salvo che in occasione della crisi finanziaria mondiale del 2009? Ben pochi ne sono a conoscenza in Italia, figuriamoci all’estero, dove ci immaginano da sempre come un Paese di spendaccioni che sperpera il denaro pubblico. Invece è l’esatto contrario. Alcuni semplici dati: dal 1995 (quando iniziano le attuali serie storiche comparabili a livello internazionale) fino al 2019 l’Italia ha generato un surplus statale primario cumulato di 764 miliardi di euro correnti, più alto perfino di quello della austera Germania (598 miliardi), mentre la Francia è in profondo rosso (-562 miliardi), avendo i cugini transalpini prodotto l’ultimo bilancio primario positivo della loro storia nell’ormai lontanissimo 2001. Inoltre, nonostante i costi pubblici enormi sostenuti da tutti i Paesi del mondo durante la pandemia, l’Italia, secondo la Commissione Europea, nel 2020-2027 presenterà un bilancio statale primario cumulato negativo per “soli” 261 miliardi di euro, essendo già tornata in surplus nel 2024, mentre Germania e Francia saranno in deficit, rispettivamente, per 748 e 832 miliardi. Sull’arco dell’intero periodo 1995-2027 il surplus primario cumulato dell’Italia ammonterà a 503 miliardi di euro, la Germania sarà invece in deficit per 150 miliardi e la Francia per ben 1.400 miliardi. Saranno in rosso cumulato anche tutti gli altri maggiori Paesi avanzati: Spagna (-494 miliardi di euro), Regno Unito (-1.084 miliardi di sterline), Giappone (-548 triliardi di yen) e Stati Uniti (-14.340 miliardi di dollari).

Siamo, dunque, il Paese più “frugale” in circolazione. Ed è stato il Presidente della Repubblica Sergio Mattarella il primo a spiegarlo con chiarezza in una serie di incontri con vari Presidenti stranieri negli ultimi anni. Sempre Mattarella è stato il primo, in ripetute uscite pubbliche, a pretendere un rating per l’Italia più oggettivo ed appropriato da parte delle agenzie valutatrici. Più comunicazione, dunque, e in questo caso al più alto livello istituzionale, uguale promozione.

Un secondo pilastro dell’Italia, più recente, è la nostra posizione patrimoniale positiva con l’estero, consolidatasi negli ultimi anni grazie ai ripetuti surplus di bilancia commerciale e del turismo. Siamo diventati, noi italiani, creditori netti verso il mondo, cioè lo stock dei nostri crediti privati supera oggi l’ammontare dello stock del nostro debito pubblico in mani estere. L'Italia è l'unico grande Paese del Mediterraneo con una posizione patrimoniale netta sull'estero positiva, 282 miliardi di euro nel primo trimestre 2025, mentre Francia (-825 miliardi), Spagna (-772 miliardi), Grecia (-339 miliardi) e Portogallo (-172 miliardi) hanno invece una posizione patrimoniale sull’estero negativa. Assomigliamo ormai, sotto questo profilo, a Paesi nordici come la Germania o l’Olanda. È stato il Governatore Fabio Panetta, in occasione dell’Assemblea della Banca d’Italia del 2024, il primo a enfatizzare pubblicamente questo nostro elemento di solidità, prima poco noto, che da allora ricorre come per “magia” in tutti i report delle agenzie di rating. Nuovamente: più comunicazione uguale promozione.

Il terzo pilastro che ci viene ormai riconosciuto è la resilienza dell’economia italiana, che si manifesta sotto più aspetti, tra cui: 1) una forte ripresa del PIL dopo il Covid, la più alta tra i Paesi europei del G7 e anche rispetto al Giappone; vale a dire che l’Italia non è più il “fanalino di coda” della crescita, nonostante il rallentamento degli ultimi due trimestri; 2) una eccezionale diversificazione del nostro export in termini di prodotti e mercati, con le esportazioni italiane che nei primi sette mesi del 2025 hanno superato quelle giapponesi; 3) un sistema bancario solido; 4) una grandissima capacità di “autofinanziamento” diretto del debito pubblico da parte di famiglie (prevalentemente) e imprese, con il settore privato non finanziario italiano, caso unico in Europa, che detiene ormai 442 miliardi del nostro debito pubblico, quasi il 20% in punti di PIL; vale a dire che il debito/PIL italiano, al netto di questa componente, è più basso, ormai di quello della Francia. Questi ed altri rilevanti punti di forza dell’economia italiana sono stati portati all’attenzione generale dal Centro Studi Confindustria (CsC) con uno studio dal titolo “Unveiling Italy’s Economic Potential. A Perspective on a Dynamic and Resilient Economy”, che Confindustria, sotto la guida della vicepresidente Lucia Aleotti, ha presentato nell’ultimo anno a tutte le agenzie di rating, intensificando gli incontri tradizionalmente tenuti dal CsC con le stesse. In particolare, una delegazione di Confindustria ha incontrato i responsabili di Moody’s per i debiti sovrani a Londra lo scorso 27 marzo. Ripetiamo ancora una volta: più comunicazione uguale promozione.

Infine, il quarto pilastro alla base delle promozioni del nostro rating è la stabilità politica e di governo attuale dell’Italia. Il mondo era abituato a vedere un’Italia che cambiava un primo ministro dopo l’altro dopo l’altro, a distanza di pochi mesi o trimestri. Un governo longevo e stabile come quello attuale aiuta non poco a convincere gli osservatori e i mercati che le linee di politica economica dell’Italia possano avere la necessaria continuità per produrre risultati tangibili. Risultati che tutti hanno già potuto apprezzare non solo in termini di disciplina di finanza pubblica ma anche di realizzazione degli investimenti del PNRR.